青色申告 会計ソフト データ入力図解説明

青色申告 会計ソフト データ入力図解説明

子育て 生活応援 現在は、子育てするにも色々思うようにいかない時代、子育てに必要な情報を集めました(育児と仕事、育児と介護など)

Amazonプライベートブランド

Amazonプライベートブランド

青色申告者は、原則として正規の簿記の原則(一般的には複式簿記)により 記帳を行わなければなりませんが、 現金出納帳を中心とした「簡易帳簿」(簡易簿記)によることもできます。 簡易帳簿は、「現金出納帳」「簡易帳簿は、「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」の5冊からなって います。 簡易帳簿による人であってもこれらの帳簿のほかに、預金・手形・元入金・その他の債権債務 について記帳し、 ETAXを行う事ことにより、65万円の青色申告特別控除を受けることができます。 複式簿記では売上が現金で発生した場合は、「借方」に現金、「貸方」に売上をとして記帳します・・・と言われても何のことやらと思う方もいると思います。税理士・会計士などから、会計業務的言葉を羅列されて説明されても解らない方の為に作成しました。 まずは、商売をしている以上、会社員とは違うお金の動きがあるはずです、ゆえに、個人事業主は、お金の動きを正確に決められた帳票に記述することが義務付けられています。このことを「記帳」といいます。

「ブルーリータンA」データ入力図解説明

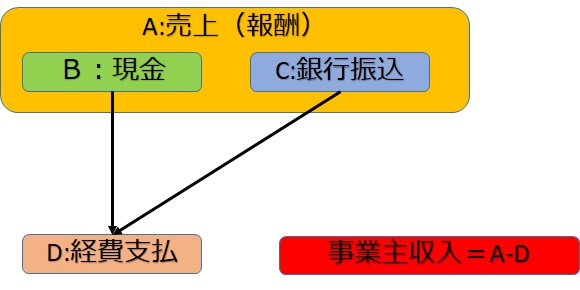

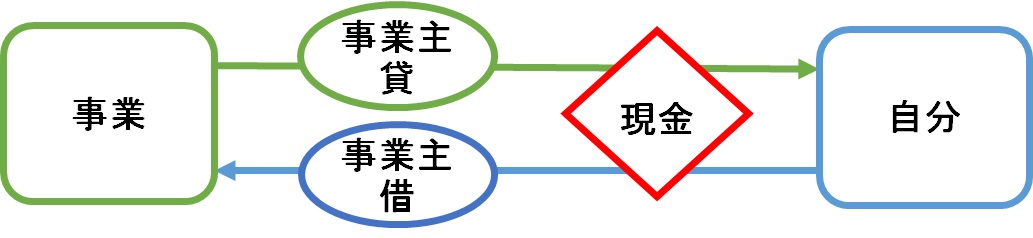

一般的な個人事業主のお金の動きを大別すると以下の様になります

図―1

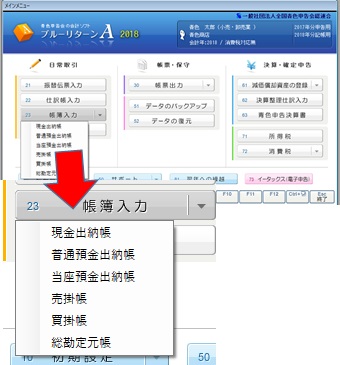

図―1におけるデータ入力は、BからDのお金の動きを記述するのは、「現金出納帳」といい、CからDのお金の動きを記述するのは、「普通預金出納帳」といいます。「現金出納帳」と「普通預金出納帳」の入力を行うのはメニュー画面の「帳簿入力」から「現金出納帳」あるいは「普通預金出納帳」を選択します。

上記以外のお金の動きがある場合は「仕訳帳入力」などで行います。

そのほかに、「売上金」がnか月後に入金される方は請求日に「売掛金」として、仕入を後日払いにした場合は「買掛金」として入力して下さい。(下図、「帳簿入力」にあります)

図―2

●「普通預金出納帳」は預金通帳を基に入力します。残高は自動計算されますが、預金通帳と等しくなければなりません。 ●「現金出納帳」はレシートなどを基に入力します。 ●上図を見て解るように、「経費帳」というのは無く、経費の動きを入力するのは「預金出納帳」あるいは「普通現金出納帳」を使用します。 ●事業主収入という勘定科目(合計項目)なく、A-Dの残額が事業主収入となり、事業主収入額で確定申告を行います。

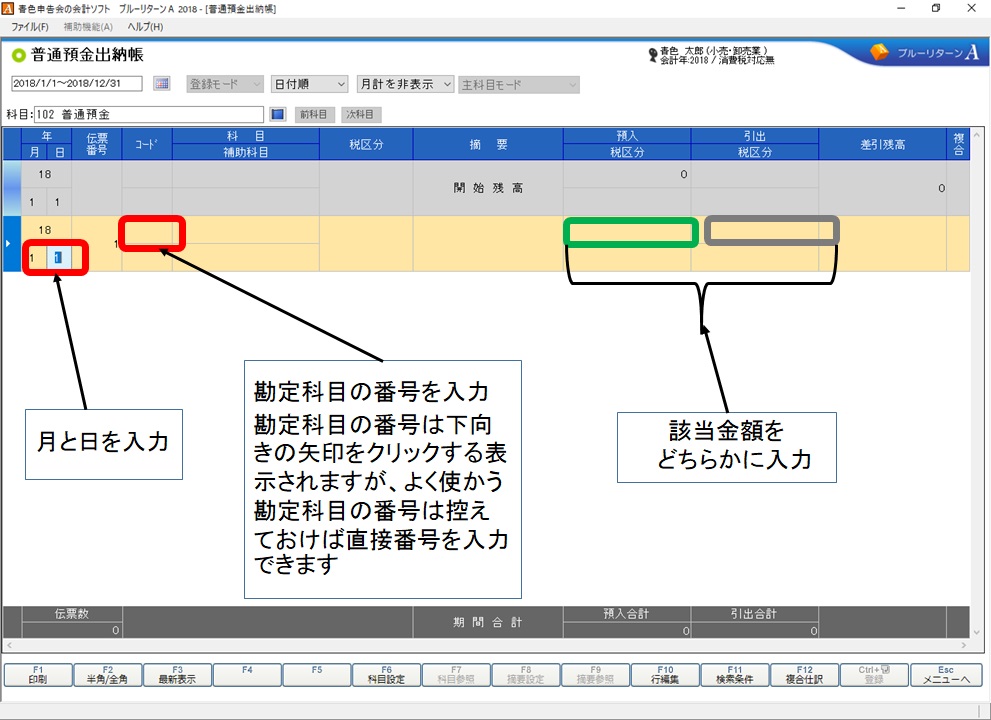

普通預金出納帳におけるデータ入力方法

図―3

「現金出納帳」あるいは「普通預金出納帳」の入力画面は同等です(上図は「普通預金出納帳」です)

左図で“勘定科目”を“合計項目”と捉えると一般的用語として理解できると思います。“摘要”には勘定科目だけでは解りずらいので、コメント的文言を入力します、例えば、勘定科目を“消耗品費(709)”とした場合、“事務用品・ノート”などとします。「現金出納帳」あるいは「預金出納帳」の入力方法が理解できれば80%の入力は行えます。その他の仕訳などについては、例えば「預金出納帳」の左上にある“ヘルプ(H)”をクリックすると、操作マニュアルなどのリストがドロップダウウンされますので、妥当なものを選んで参考にして下さい。

勘定科目“事業主借”と“事業主貸”の使い方

会計が不得手な方によくみられるのが、勘定科目“事業主借(280)”と“事業主貸(191)”の使い方に誤りが多いようです、又、現金の仕訳(記帳)について誤りが多いようですので下図を参考にして下さい。

図―4

- 現金出納帳において一般的な“事業主借”と“事業主貸”の使用例として

- 国民年金を現金で支払った場合は“事業主貸”として記帳します。

- 経費の支払いを現金で支払う場合、現金不足の場合は“事業主借”として記帳します

- 「普通預金出納帳」から現金をお引き落とすときに“事業主貸”とする方が多いようです、“現金(100)”で引き落としてください。自動的に「現金出納帳」に記帳されます。

図―4参照。

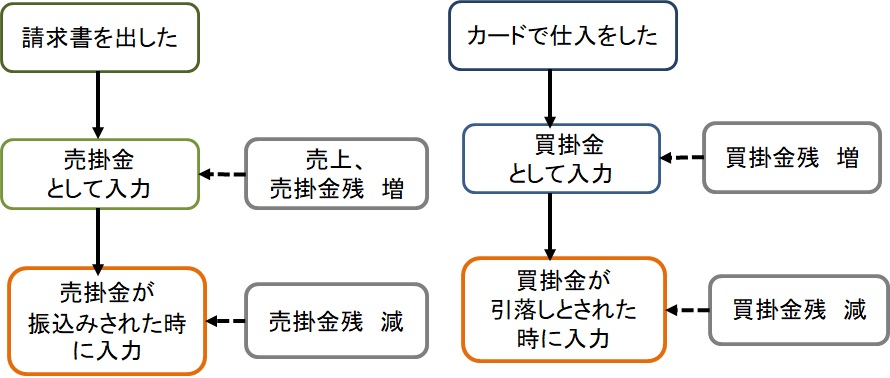

勘定科目“売掛金”と“買替金”の入力方法

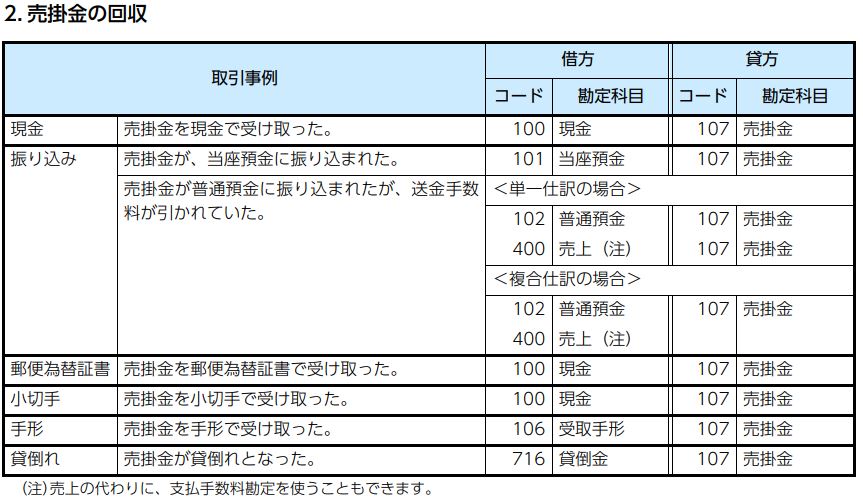

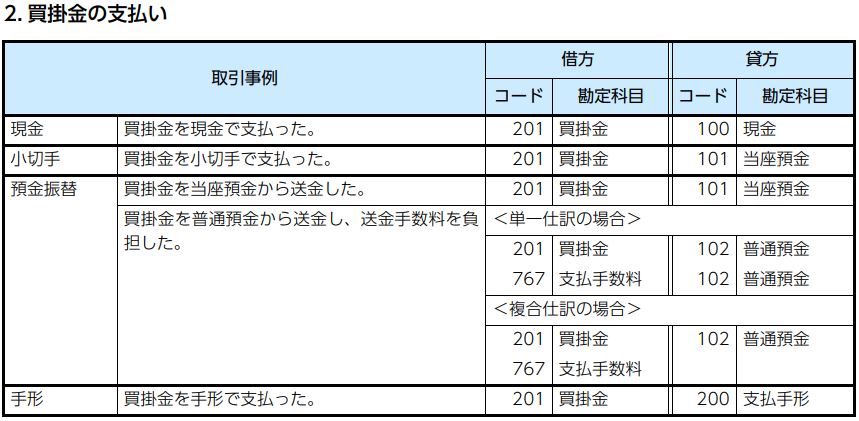

“売掛金”と“買替金”は「仕訳帳入力」で、あるいは、売掛金が入金された時は、「普通預金出納帳」で、 買掛金が引き落とされた時は、されたときは「普通預金出納帳」で入力出来ますが、「帳簿入力」から「売掛帳」、「買掛帳」を選択して入力すると増減額見えて(図ー5参照)未入金・未払い・入力漏れ・間違いなどが防げます。

- 売掛金

- 「売掛」とは、取引先に対し販売した商品やサービスの代金を後から請求する方法のことを言い、「売掛金」はその支払いを受ける権利つまり債権を指します。?と言われても。仕事の受注先からの仕事をしたとしても、請求書出して受注額すぐに銀行などには振込が行われなく数か月後に入金が行われる売上は売掛金と言います。

- 買替金

- 買掛金とは、原材料や商品を仕入れた際の掛け取引で使用する勘定科目で、あとから代金を支払わなければならない債務を指します。?と言われても、身近な言葉で言い換えればカードなどで支払った仕入金額は、ほぼ2か月後に銀行から引き落とされます、この仕入は買替金として入力します

売掛金・買掛金の動きは下図の様になります。

図―5

下図は、「ブルーリターンA」説明書:操作マニュアル資料編から

図―6

図―7

給付金の勘定科目:間違わないように!

- 特別定額給付金⇒事業主借

- 持続化給付金、月次支援金⇒雑収入

- マイナポイントなど⇒雑収入

カード支払いの入力(仕訳)は?

経費の決済にクレジットカードを使う事業主の方は多いのではないでしょうか。クレジットカードで経費を購入

た場合は、クレジットカードの引き落としは2か月後となるため「買掛金」として入力します。銀行から日落とされた日に「買掛金」が引き落とされたように入力します。私的に利用した分は「事業主借」とします。

<例>

銀行通帳に[$3037カード 引き落とし5634円]と記帳されていた場合

カード会社の明細を確認(最近はWEB上確認できます)。

- A:2月3日 ノート 230円:「買掛金」

- B:2月15日 ジュース 204円:「事業主借」

- C:2月20日 文房具 1200円:「買掛金」

- D:2月25日 マウス 4000円:「買掛金」

上記、それぞれを「買掛金に入力するか、「複合仕訳」で入力します 「複合仕訳」を使用するには初期メニュー⇒仕訳帳(22)⇒「仕訳帳入力」の画面が開いたら最下段にある“複合仕訳(F12)”をクリックしてください

図―8

図―9

この画面で、ジュースを入力する。

図―10

ブルーリタンーAの入力方法についてお手伝い致します

下さい。

下さい。

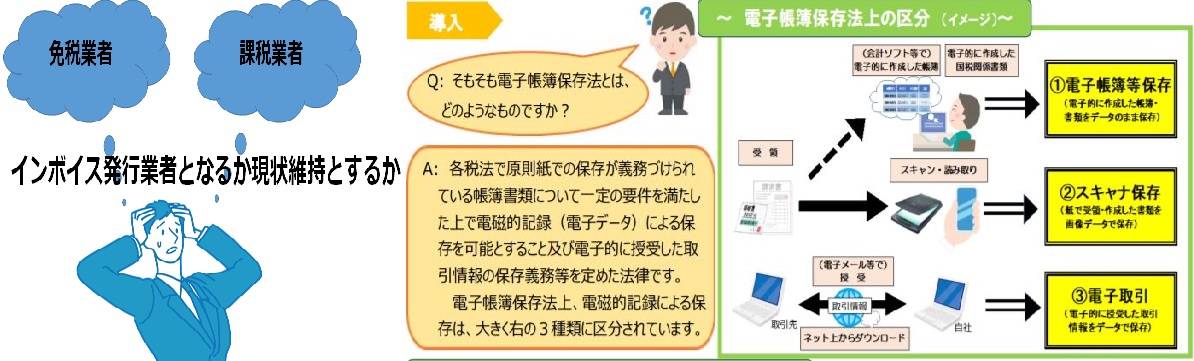

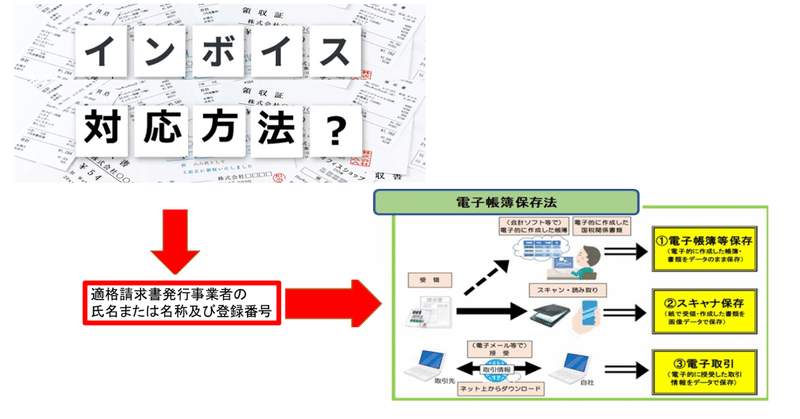

インボイス制度と電子帳簿保存法

インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。インボイス対応方法電子帳簿保存法対応

インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。インボイス対応方法電子帳簿保存法対応

インボイス制度が始まりますが電子帳簿保存法の対応も必須です。ブルーリターンAの消費税インボイス対応

インボイス制度が始まりますが電子帳簿保存法の対応も必須です。ブルーリターンAの消費税インボイス対応令和 5 年 10 月 1 日から消費税インボイス制度がはじまります。ブルーリターンA(以下、BRA)を利用して、消費税確定申告書を作成するためには、消費税に対応した記帳が必要になります。

インボイス制度の導入により、あらたに消費税の課税事業者となり、消費税に対応した記帳をおこなうには、BRAで設定の変更や日常取引入力の際に税区分の選択等が必要になります。

ここでは、BRA2023での消費税に対応した記帳を中心に解説します。なお、令和 5 年分の消費税確定申告書は、来年 1 月にお届けするバージョンアップ版ソフト「BRA2024」で作成してください。現行のソフト「BRA2023」では、インボイス制度に対応した確定申告書等は作成できませんので、ご注意ください。 ※画面等は現在開発中のため、変更となる場合があります。

インボイス制度が理解できない、電子帳簿保存法が理解できない、など請求書など困っていませんか?インボイス制度と電子帳簿保存法は帳票のデジタル化に影響しています。

インボイス制度と電子帳簿保存法のお問い合わせは下さい。

図―11 伝票風

図―12 一般的(横長)

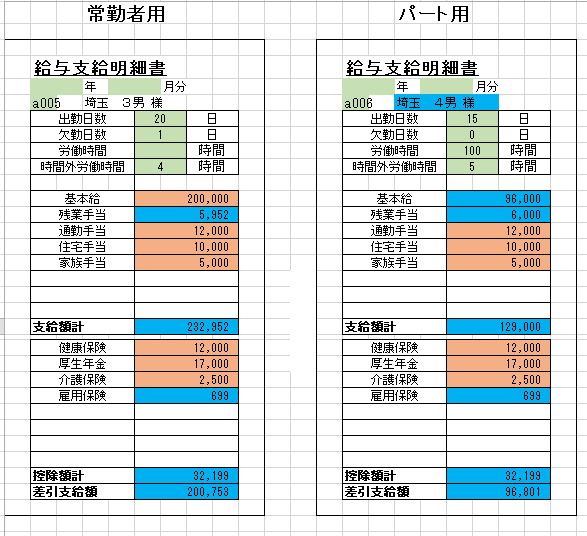

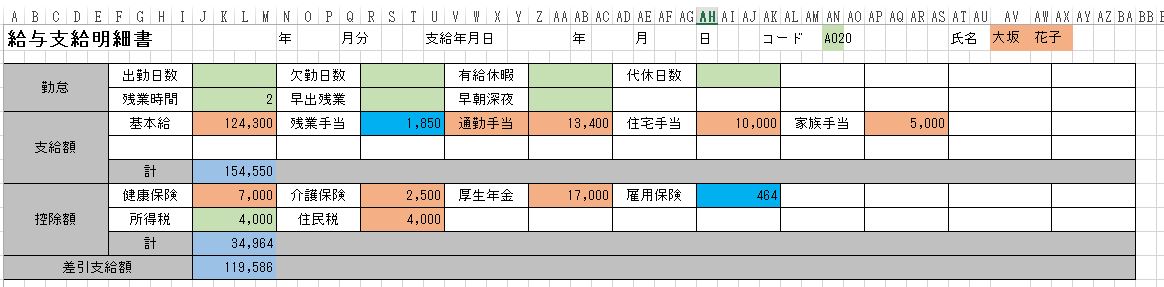

給与明細書Excel仕様書上記仕様書のExcelBOOKは有料(¥6,600円)で配布しています、詳細は、Excelシート売りますをご覧ください。

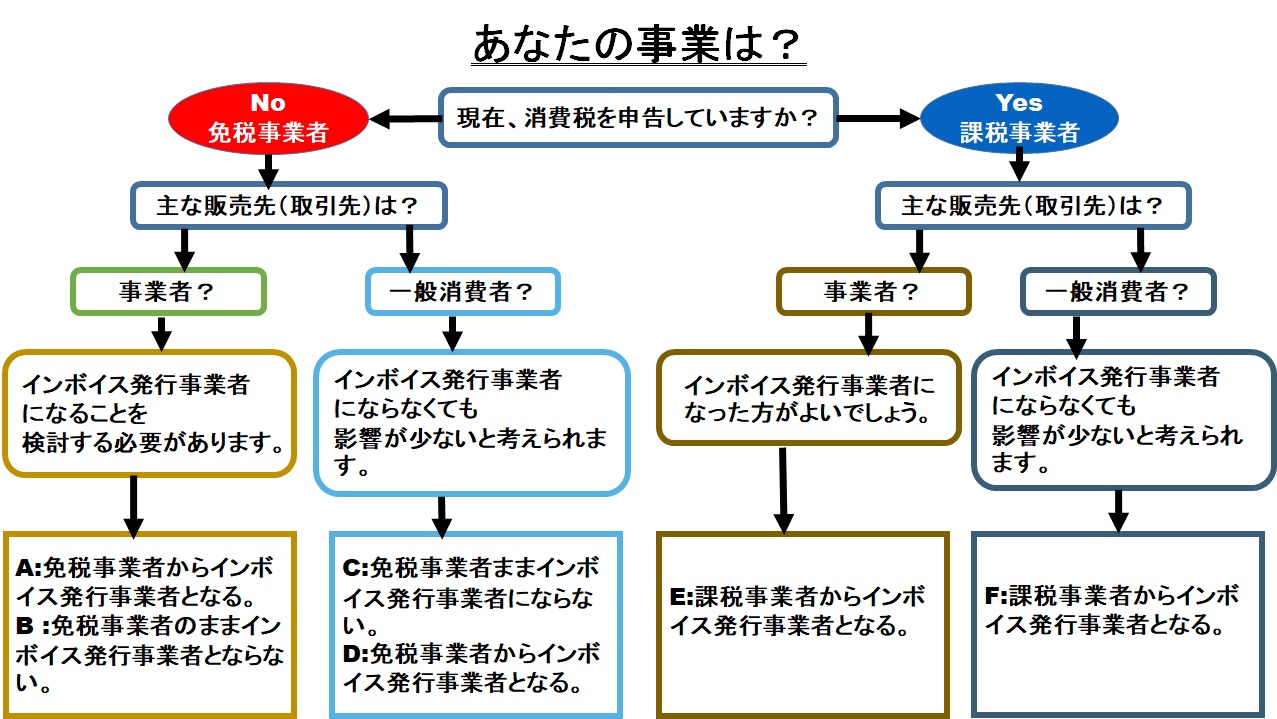

インボイス制度 登録判断。

起業後に行う事 専従者給与とは 従業員(雇用)についての

手順&届出へ 記帳の必要性 中小法人・個人事業者のための一時支援金 支援金・給付金詳細へ 一時支援金支給まで 青色申告関連 届出書 埼玉県内青色申告会

所在地マップ e-Taxの利用を

始める際の届け出 セルフメディケーション税制 事業承継の融資・保証制度、税制

在宅時間が増えたことを機会に、時間を有効に活用したい人も多いはず。新型コロナウイルスの影響で販路を失ってしまった食品支援をはじめ、在宅ワークを充実させるアイテム、日用品・常備品・衛星用品、家の中を快適に過ごすウェア、運動不足解消のトレーニングアイテムをご紹介。楽天市場でStaycation(Stay+Vacation:家の中の過ごし方や近所で充実した時間を過ごす)を楽しもう!

在宅時間が増えたことを機会に、時間を有効に活用したい人も多いはず。新型コロナウイルスの影響で販路を失ってしまった食品支援をはじめ、在宅ワークを充実させるアイテム、日用品・常備品・衛星用品、家の中を快適に過ごすウェア、運動不足解消のトレーニングアイテムをご紹介。楽天市場でStaycation(Stay+Vacation:家の中の過ごし方や近所で充実した時間を過ごす)を楽しもう!

安心の日本企業 MSL FORCE ICカードリーダライタ マイナンバー対応 確定申告 USB接続型 設置不要 Windows Mac OS対応 日本語説明書付き scr305-1 ICカードのみ対応 単品

安心の日本企業 MSL FORCE ICカードリーダライタ マイナンバー対応 確定申告 USB接続型 設置不要 Windows Mac OS対応 日本語説明書付き scr305-1 ICカードのみ対応 単品

ZOWEETEK 非接触型・接触型両対応ICカードリーダー マイナンバーカード 確定申告 電子車検証 パスポート 在留カード対応 自動認識設置不要 USB-A Windows・Mac対応(黒)

ZOWEETEK 非接触型・接触型両対応ICカードリーダー マイナンバーカード 確定申告 電子車検証 パスポート 在留カード対応 自動認識設置不要 USB-A Windows・Mac対応(黒)

シャディ贈物品シャディベビー用品

シャディ贈物品シャディベビー用品

商品紹介

デジタルカメラ ネットワークカメラ Gopro VOD ドローン クロスバイク ステッククリーナー ガーデン用品キッチン用品 ペット(犬・猫) 生花 おもちゃ 旅行 住宅 家具 本屋楽天市場 パソコン? PCメーカー エコ/省エネ うまいもん 昭和歌謡 ゴルフ 支援金・給付金詳細へ

IT導入補助金

- 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)が複数年にわたって中小企業・小規模事業者等の生産性向上を継続的に支援する「生産性革命推進事業」内の「IT導入補助金」において、デジタル化基盤導入類型(以下、「本事業」という)を設け、新型コロナウイルス感染症の影響を受けつつも、生産性向上に取り組む中小企業・小規模事業者等を支援するとともに、インボイス制度への対応も見据えつつ、企業間取引のデジタル化を強力に推進するため、「通常枠」よりも補助率を引き上げて優先的に支援する。

- デジタル化基盤導入枠(デジタル化基盤導入類型):補助額5万円~50万円以下(補助率3/4)、補助額50万円超~350万円(補助率2/3)

IT導入補助金が理解できていない。IT導入補助金の利用方法がわからない。どこに相談し良いか分からない、など困っていませんか?

デジタル化基盤導入についてお手伝いいたします。

下さい。

Copyright ©

Copyright ©