インボイス制度と電子帳簿保存法との関連性

こ の ペ ー ジ の 目 次

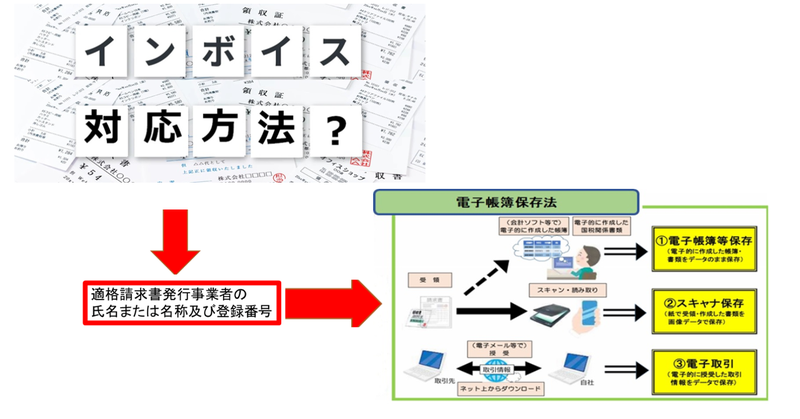

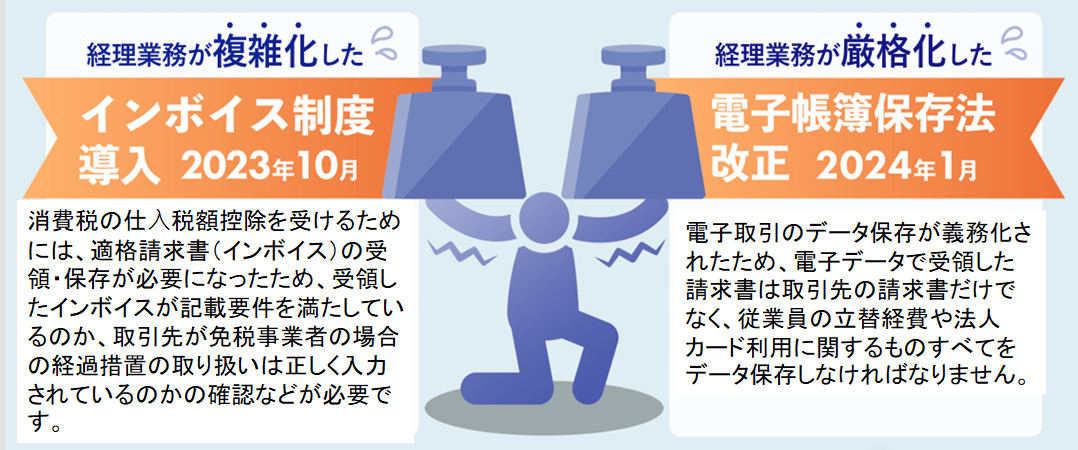

「インボイス制度」、「電子帳簿保存法」という2つの法律は関連しています。インボイス制度で規定された請求書は電子帳簿保存法に定められたルールに従って保存しなければならない。そして、インボイス制度は2023年10月、電子帳簿保存法の猶予期間が終了するのは2023年12月です。限られた時間で、電子帳簿保存法とインポイス制度の両方に適切に対応することが求められます。

登録は2021年(令和3年)10月1日 既に開始されており、開始は2023年(令和5年)10月1日 です。

インボイス制度の基本的な内容をお知りになりたい方は

リーフレット等をご覧ください。

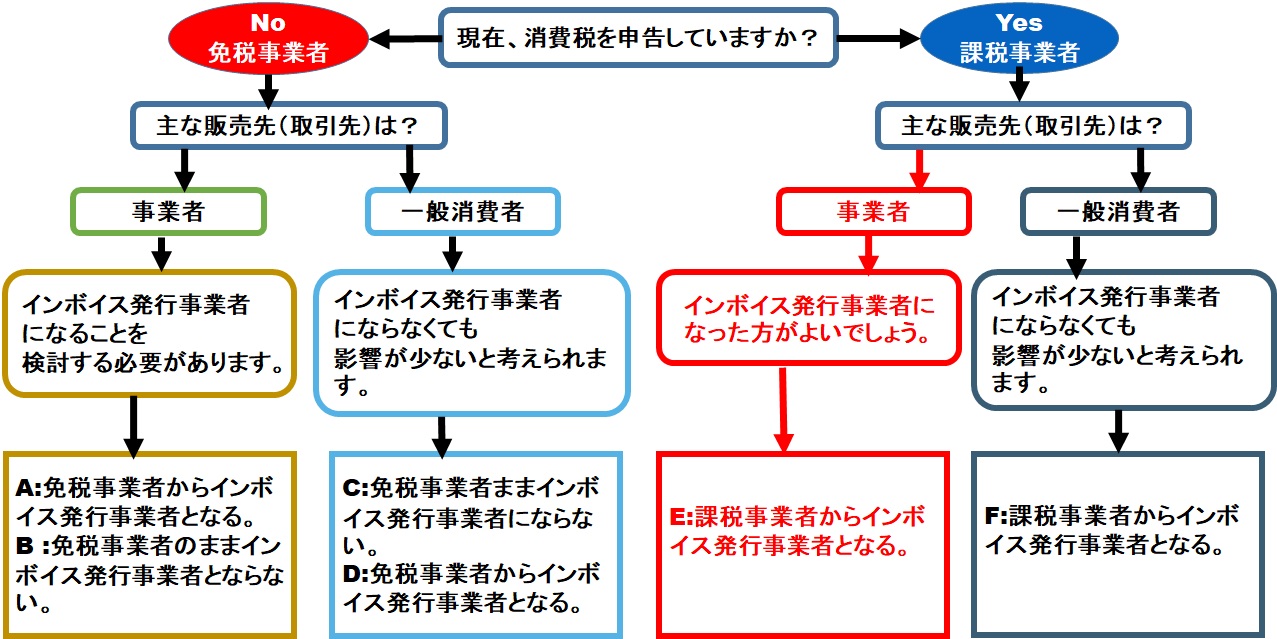

図―1 インボイス対応判断図 出典『日本商工会議所』より変更して引用

図―2

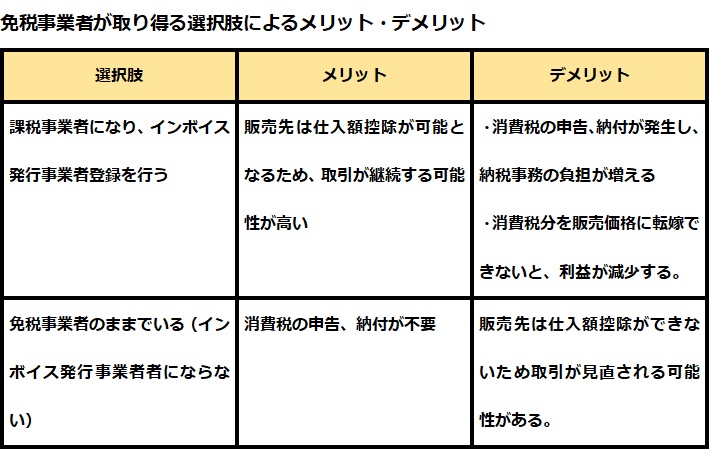

図―1を見ると、必ずしも全ての事業者が適格請求書発行事業者として登録する必要があるわけではありません。 現在消費税が免税となっている事業者の場合、特にインボイス制度への対応をどうするか慎重に検討することが必要となります

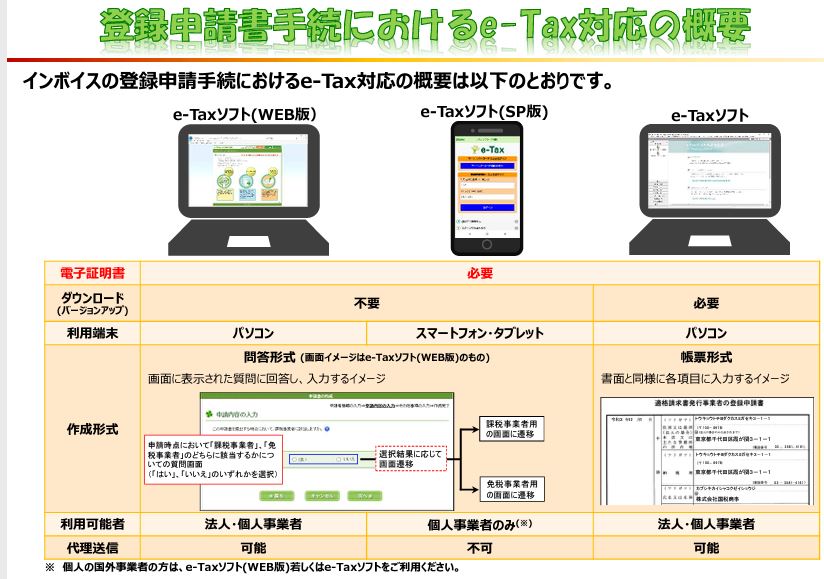

図―3 インボイス etax登録

インボイス制度のe-Taxによる登録申請手続

インボイス制度の適用により請求書などの記載事項に「登録番号」(インボイス発行事業者番号)、適用税率、税率ごとに区分した消費税額を追加する必要があります。電子帳簿保存法について 下記をご覧下さい。さらに、下段に請求書例を表示しています。

小規模事業者持続化補助金インボイス枠詳細 補助上限 100万円 補助率2/3

適格請求書等など確実に保存する必要があります

の6ページをご覧ください。

例えば、適格請求書に係る電磁的記録(電子インボイス制度)

インボイス制度適用業者の対応法はここをクリックしてください。

インボイス制度適用業者の対応法はここをクリックしてください。

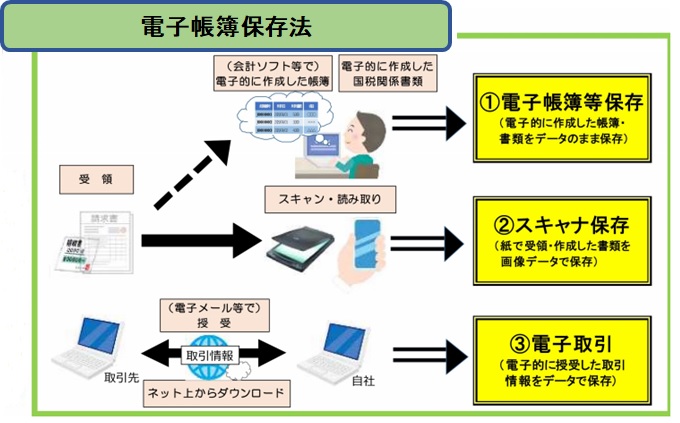

図―4 電子帳簿保存法 概要図

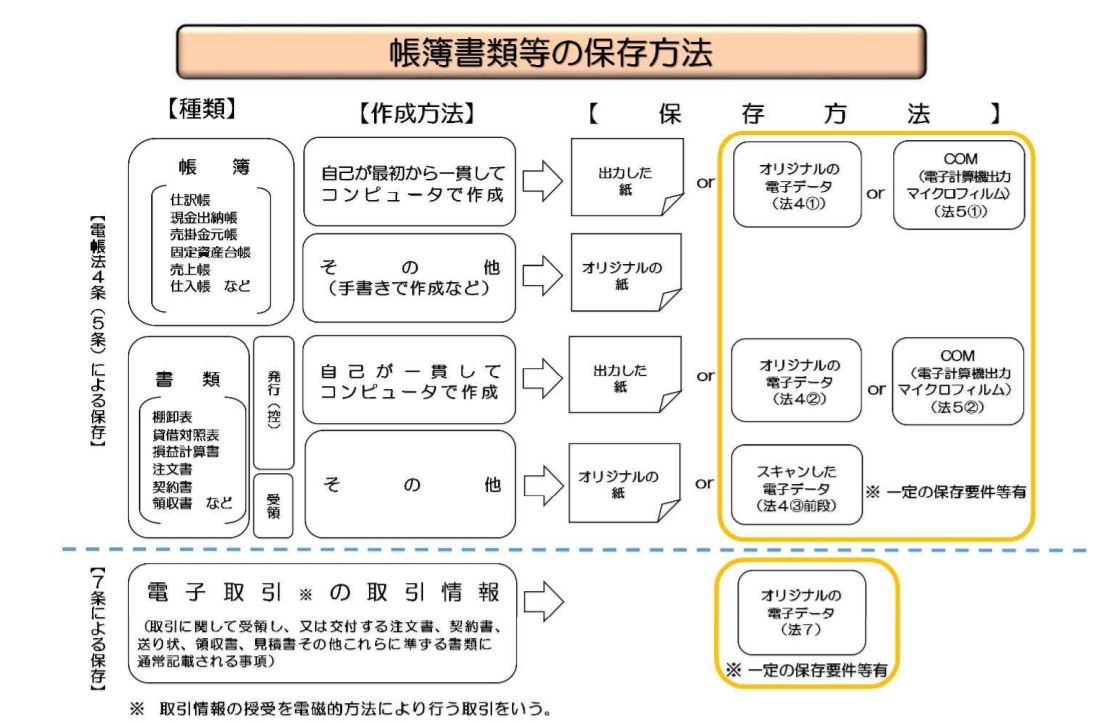

図―5 電子帳簿保存方法

| 要 件 概 要 | 帳簿 | 書類 | |

| 優良 | その他 | ||

| 記録事項の訂正・削除を行った場合には、これらの事実及び内容を確認 できる電子計算機処理システムを使用すること | ○ | ― | ― |

| 通常の業務処理期間を経過した後に入力を行った場合には、その事実を 確認できる電子計算機処理システムを使用すること | ○ | ― | ― |

| 電子化した帳簿の記録事項とその帳簿に関連する他の帳簿の記録事項と の間において、相互にその関連性を確認できること | ○ | ― | ― |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事 務処理マニュアル等)を備え付けること | ○ | ○ | ○ |

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれ らの操作マニュアルを備え付け、記録事項を画面・書面に整然とした形 式及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | ○ | ○ |

| 検索条件 | |||

| ①取引年月日、取引金額、取引先により検索できること | ○ | ― | ― ※3 |

| ②日付又は金額の範囲指定により検索できること | ○ ※1 |

― | ― ※3 |

| ③2以上の任意の記録項目を組み合わせた条件により検索できること | ○ ※1 |

― | ― |

| 税務職員による質問検査権に基づく電磁的記録のダウンロードの求めに 応じることができるようにしておくこと | ― ※1 |

○ ※2 |

○ ※3 |

表―1

請求書を整理する際に忘れてはならないのが、請求書の形式や送付方法は、発行元に依存するということだ。受領する側が電子化したいからといって、一方的に紙の請求書を拒否することはできない。そこで、2022 年以降も届き続けるで あろう紙の請求書をスキャンして電子データ化する体制から整えることが重要になる。次なるステップは、請求書のデータを電帳法に定められた要件を満たして保存することだ。このときに重要となるのが、検索機能の確保である。「日付」「取引先名称」「金額」の3項目ですぐに検索できるようにしておく必要がある。メールなどで受領した請求書の場合も、メール本文と添付ファイルを保存するだけでなく、検索機能を確保しておくことも必要になる。 そして、これら二つの対応と併せて進めたいのが、電帳法に対応したワークフローを構築することである。請求書の処理に関わる従業員は多い。移行に際して混乱を起こさないように、クラウドサービスの導入なども含めて、業務フローや社内ルールの整備を進めておく必要がある。 請求書のペーパーレス化につながる最善の一手となるであろう。

前述では法改正により電子データ保存が義務化されたと説明しましたが、正確には義務化までに2年の猶予が設定されています。「やむを得ない事情」かつ「整然とした形式及び明瞭な状態で出力されたものを準備しておく」という条件付きではありますが、個人事業主や中小零細企業などで対応が難しい場合は今すぐに電子保存を開始しなくても問題ありません。

なお、小規模事業者(2年前の売上が1,000万円以下)には猶予ではなく恒久的な救済措置があります。

保存方法で色々記述しましたが、中小企業の方は 超簡単!データ保存方法をご覧下さい。

使用中の手書き伝票をEXCELなどに作成いたします、詳しくはExcelbook 伝票ソフトをご覧下さい。

上記の様に電子帳簿保存法の改正においては、請求書、受領書など電磁的記録による保存等が可能となりました。

請求書、受領書などのデジタル化を検討されている企業が多いと考えられています。インボイス制度対応&電子帳簿保存法の改正に対応した、請求書、受領書のExcelを作成しましたので公開します。

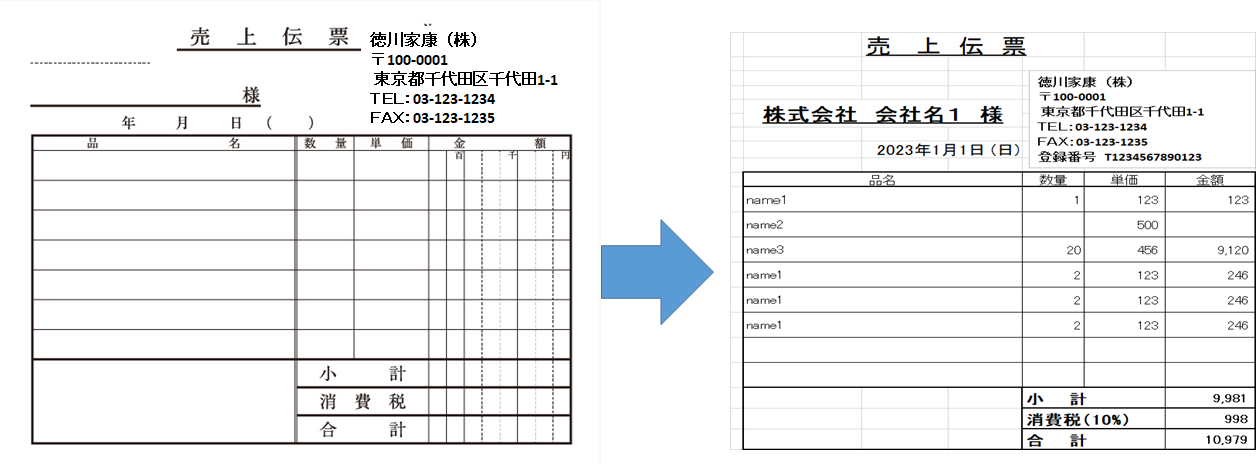

図―7 インボイス対応請求書

請求書・受領書作成Excel

請求書・受領書作成Excel仕様書

請求書の電子化は、請求書をウェブ発行とすることで電子帳簿保存法改正対応や効率化はもちろん、業務のスピードアップやコスト削減が可能となる。2022年1月からスタートした改正電子帳簿保存法に対応したユーザーアンケートでは、約7割が「デメリットよりメリットを感じた」と回答している。さらに、インボイス対応業者となった場合は請求書には、必ず「インボイス登録番号」が必要、消費税明細を変更する必要もあります。

とはいえ、国税庁 電子帳簿保存法一問一答【電子取引関係】

現実には「法対応のための対応」というイメージを持っている企業は多いのではないだろうか。

「やらなければならないから、仕方なくやる」──。

このようなイメージが根強いため、忙しい日々のなかで取り組みを後回しにしたり、強く推進できないまま時間が過ぎたりしてしまっているのだ。

そうではなく、電子帳簿保存法への対応は、自社のデジタル変革への第一歩ととらえるべきである。折しも先の改正では、電子化の事前承認手続きや電子取引の書面保存が不要になったほか、タイムスタンプ要件も緩和。導入のハードルは大幅に下がっている。業務の電子化・ペーパーレス化をきっかけにDXを加速することも夢ではない。

インボイス制度、 電子帳簿保存法の対応により、帳簿など「取引に当たってやるべきことが増え困っている」「メリットがあまり感じられない」「スキャンやデータ入力などかえって負担が増す」など“嘆き節”も聞こえてくる。特に、顧客と直接の接点を持つ営業担当者には切実な問題といえるだろう。

だが、ここで重要なのは発想を変えることだ。現場の負担は、組織内の「ルール」や担当者の「業務プロセス」

を変えることで、法改正に対応しようとしているため発生する。そうではなく、今必要なのは「仕組み」を見直すことだ。新たな法制度に対応したシステムを整備し、それに基づいて運用すれば、むしろ組織全体の生産性を高めることが可能になる。

今後も書類の電子化の流れは加速していくだろう。その意味でも、今こそ組織全体が自分ごととして最適な仕組みを考える好機といえる。

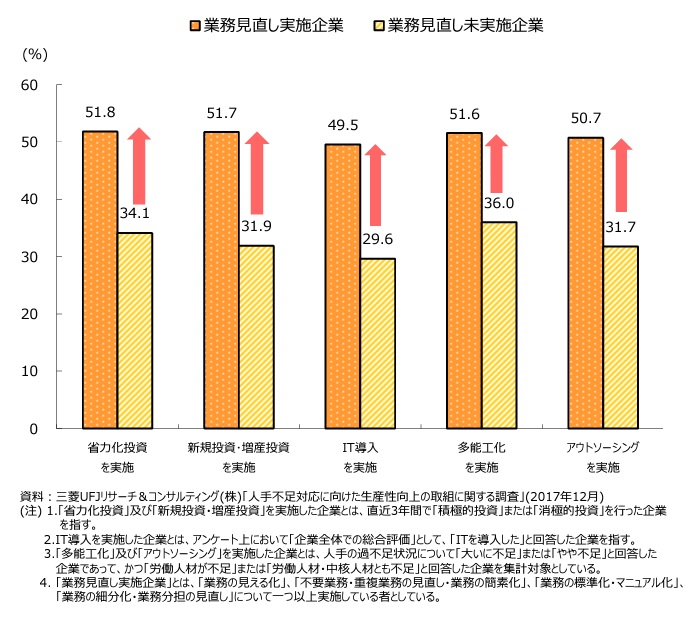

図―8 業務の見直し統計

参考として

バックオフイスの業務改善をご覧ください

パソコンの仕様:ノートパソコンの場合

現在、無料相談実施中この機会に、お気軽に、現状をメールでお知らせください。

電動シュレッダー 業務用 クロスカット 12枚細断 連続20分使用 CD/DVD カード対応 キャスター付 ホッチキス対応 高性能 コンパクト 19L 400-PSD020 品番:400-PSD020希望小売価格:オープン価格販売価格:¥24,800(税込)

電動シュレッダー 業務用 クロスカット 12枚細断 連続20分使用 CD/DVD カード対応 キャスター付 ホッチキス対応 高性能 コンパクト 19L 400-PSD020 品番:400-PSD020希望小売価格:オープン価格販売価格:¥24,800(税込)

仕事中に小腹が空いてお菓子を食べたくなることありませんか。気分転換・リフレッシュをするために間食をする方も増えてきています。そこでお手軽に食べられるお菓子を取り揃えました。

仕事中に小腹が空いてお菓子を食べたくなることありませんか。気分転換・リフレッシュをするために間食をする方も増えてきています。そこでお手軽に食べられるお菓子を取り揃えました。 Copyright ©

Copyright ©