業務効率化におけるデジタル化応援しています

「みらデジ 経営チェック」では、スマホやPCから5つの質問に回答するだけで、同地域・同業種の事業者と比較した自社のデジタル化の進捗度などを瞬時に確認いただけます。

「みらデジ 経営チェック」では、スマホやPCから5つの質問に回答するだけで、同地域・同業種の事業者と比較した自社のデジタル化の進捗度などを瞬時に確認いただけます。

OAコーディネーターズは、情報処理業務40年以上の経験を活かし、中小企業・個人事業主(商店、個人など)における情報化、デジタル化を応援しています。

デジタル化の現況

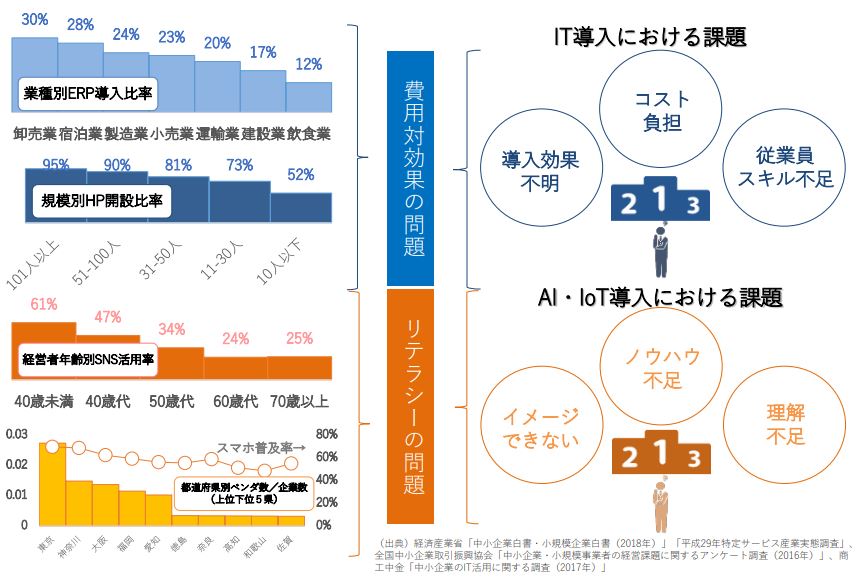

中小企業においては、必要不可欠な社内基幹業務ソフト(財務・会計、人事・給与管理、生産・在庫管理、販売管理等)は導入されてきているが、さて、効率的使用されているのか?社内基幹業務ソフトの全てを導入している中小企業はないと考えられる。さらに、社内基幹業務ソフトのデータ連携が行われていないため、データ入力において、人的工数の増加、人的ミスによる業務停滞などの現象が発生している。

必要不可欠な社内基幹業務ソフト導入においては、下記のような状況です。

業務効率化の意義

- 生産性向上: - 業務プロセスの効率化は、同じリソースや時間でより多くの作業を達成することを可能にします。これにより、生産性が向上し、組織は同じ資源を最大限に活用できます。

- コスト削減: - 効率化により、無駄な手続きや時間の浪費が減り、それに伴いコストが削減されます。例えば、効率的なデジタルプロセスや自動化により、人的エラーや再作業が減少し、コスト効果が生まれます。

- 迅速な意思決定: - 情報やデータがスムーズに処理され、アクセスできるようになると、意思決定プロセスが迅速化されます。迅速な意思決定は、市場の変化や競争に対応する上で重要です。

- 顧客満足度向上: - 効率的な業務プロセスは、製品やサービスの提供がスムーズで迅速に行われることを意味します。これにより、顧客の期待に応え、顧客満足度が向上します。

- 競争力の強化: - 効率的なビジネスプロセスは、競争が激しい市場での生存と成長において重要です。競合他社よりも迅速で効率的に動くことで、競争力を維持または向上させることができます。

- 従業員のモチベーション向上: - 再作業や無駄な手続きの削減により、従業員はより意味のある仕事に取り組むことができ、ワークライフバランスが向上します。これは従業員のモチベーションを高め、組織の継続的な成功に貢献します。

上記のように業務効率化は単なるコスト削減だけでなく、組織全体の機能やパフォーマンスを向上させ、持続可能な競争力を築く上で不可欠な要素です。外部環境やニーズの変化のスピードが激化している今、競争力を上げていくためには付帯業務の効率化を効率化し生産性の高い業務に集中できる時間の創出が重要となります。これらの働き方改革を叶えるための手段として、業務効率化が求められているのです。

デジタル化の意義

- 情報の容易なアクセス: - デジタル化により、情報はデジタルデータとして保存され、簡単にアクセスできるようになります。これにより、必要な情報への迅速で正確なアクセスが可能になります。

- 業務プロセスの自動化: - デジタル技術を導入することで、多くの業務プロセスが自動化されます。これにより、作業の効率が向上し、精度が向上します。

- コミュニケーションの向上: - デジタル化は、オンラインコミュニケーションやコラボレーションツールの利用を促進します。遠隔地にいるチームメンバーとのコミュニケーションが容易になり、効率的な業務遂行が可能になります。

- 新しいビジネスモデルの可能性: - デジタル化は新しいビジネスモデルの創造を可能にします。デジタルプラットフォーム、オンデマンドサービス、サブスクリプションモデルなど、新たなビジネス機会が生まれます。

- データ駆動の意思決定: - デジタル化はビッグデータの生成と利用を容易にします。データ駆動の意思決定は、組織がより効果的な戦略を策定し、リアルタイムで変化する市場に対応するための強力なツールとなります。

- カスタマーエクスペリエンスの向上: - デジタル化は顧客との接点を向上させ、パーソナライズされたサービスを提供することが可能です。これにより、顧客エクスペリエンスが向上し、顧客満足度が向上します。

- 効率的なリソース管理: - デジタル化により、リソースの効率的な管理が可能になります。例えば、クラウドコンピューティングを利用することで、必要なだけのリソースを柔軟に利用できます。

デジタル化は、ビジネス、教育、医療、政府などあらゆる分野において革新をもたらし、現代社会の基盤を構築する上で不可欠な要素となっています。

デジタル化は、情報やプロセスをアナログ形式からデジタル形式に変換するプロセスを指します。デジタル化にはさまざまな分野での意義があります。 総じて、デジタル化は組織や社会全体において効率性、柔軟性、競争力の向上をもたらし、新たな機会を開拓することができます。

業務効率化とDXの関連性

今はやりの「DX」との関連性に触れておきます。

業務効率化(Business Process Efficiency)とデジタルトランスフォーメーション(Digital Transformation、略称:DX)は密接に関連しています。以下にその関係性を説明します:

- デジタルトランスフォーメーションの一環としての業務効率化: デジタルトランスフォーメーションは、伝統的な業務プロセスをデジタル技術や情報技術を活用して変革し、効率を向上させる取り組みの一つです。DXにおいて、業務プロセスをデジタル化・自動化し、情報のリアルタイムな利用や意思決定を強化することで、業務効率を向上させることが目的です。

- データと分析の活用: DXはデータ収集・分析を中心に据えています。業務効率化においても、デジタルツールやシステムを通じてデータを収集し、分析することで、業務プロセスの改善点を特定し、最適化するための情報を提供します。これにより、業務の効率性向上が実現されます。

- プロセスの自動化: デジタルトランスフォーメーションにおいて、ルーチンなタスクや業務プロセスの一部は、自動化されます。これにより、人間の手作業にかかる時間とエラーの可能性が削減され、業務効率が向上します。

- デジタルコラボレーション: DXは従業員やステークホルダー間のコミュニケーションと協力を強化するためのツールやプラットフォームを提供します。これにより、業務の効率的な連携と情報共有が可能になり、業務効率化が実現されます。

総じて、業務効率化はデジタルトランスフォーメーションの一環として、デジタル技術やデータの活用を通じて業務プロセスを最適化し、競争力を強化するための手段です。DXは、これらのテクノロジーとプロセスの導入を促進し、ビジネスの未来の成功に向けた変革を支援します。

リスキリングで成長する

リスキリングで成長するより引用。- DX・技術革新への対応: デジタル化が進むビジネス環境に対応できる人材を育成する。

- 人材不足の解消: 新たな人材を採用するのではなく、既存の従業員を育成することで、変化する業務要件に対応する。

- 企業の持続的成長: 従業員のスキルアップは、新規事業の創出や業務効率化につながり、企業の成長を促進する。

詳細はキャリア形成・リスキリング推進事業【厚生労働省委託事業】

![]() をご覧ください。

をご覧ください。

企業間を通じた中小企業のデジタル化の意義

デジタル化によって中小企業は、新規顧客の獲得や顧客とのエンゲージメントの強化ができます。オンラインショップやSNSを活用したプロモーションなどによって、新たなマーケットにアプローチすることができます。また、SNSを活用した情報発信やカスタマーサポート、メールマーケティングなどによって、顧客とのコミュニケーションを強化することができます。これによって、中小企業は、より広い顧客層にアピールし、競争力を維持することができます。

総じて言えることは、中小企業がデジタル化を進めることは、中小企業自身の競争力を維持するために必要不可欠であり、また日本経済全体にとっても重要な意義があるということです。

基幹業務のデジタル化は、企業が業務をより効率的に実施するために必要な取り組みです。デジタル化によって、基幹業務の情報管理や処理が自動化され、人的ミスを減らしたり、業務のスピードアップや精度向上が図られます。

具体的には、基幹業務のデジタル化によって以下のようなメリットがあります。

- データの正確性・速度の向上:基幹業務において、デジタル化によって情報処理が自動化されるため、ヒューマンエラーが減り、データの正確性と処理速度が向上します。

- 情報共有・連携の容易化:デジタル化によって、基幹業務のデータが共有され、部署間や拠点間で情報を共有することが容易になります。これによって、業務の効率化が図られ、企業のビジネスプロセス全体がスムーズに進むようになります。

- 業務の可視化:基幹業務のデジタル化によって、業務の進捗状況や問題点などが可視化されます。これによって、業務の改善点を把握し、適切な対策を講じることができます。

- モバイル化:基幹業務のデジタル化によって、業務がモバイル化されることがあります。モバイル化によって、場所や時間に関係なく業務が行えるようになり、業務効率の向上が図られます。

- 基幹業務のデジタル化によって、企業の業務プロセス全体が改善され、生産性やコスト削減、顧客満足度の向上など、多くのメリットを得ることができます。

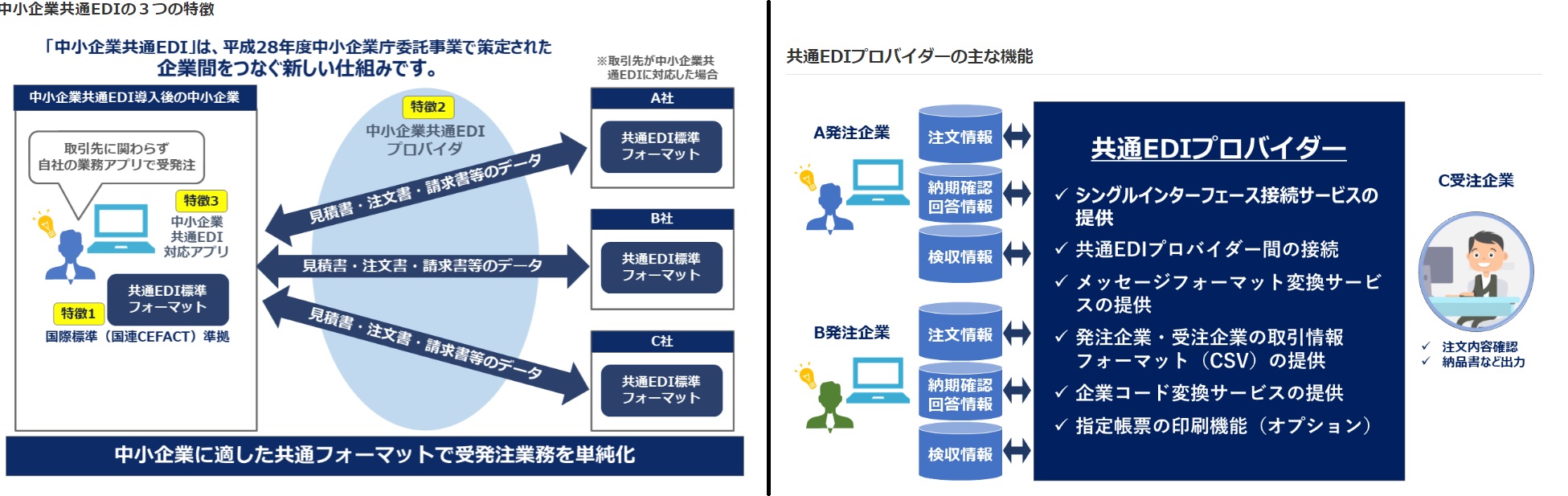

必要不可欠な社内基幹業務(財務・会計、人事・給与管理、生産・在庫管理、販売管理等)は、一定規模以上の企業の多くは、情報システムを導入済みだが、他方、企業間取引については、自社のシステム投資だけでは十分に効率化の効果を得られないため、

電子化が進みづらく、未だ7割程度の中小企業が電話・FAX・電子メールでの受発注取引を継続している。 企業間の受発注取引・支払の共通基盤(共通EDI/ZEDI)を活用した企業間取引の面的デジタル化を進めることで、正しいのネットワーク効果を働かせていくことが重要になる。

企業間取引における受発注や決済等の情報を電子的にやり取りするEDI(Electronic Data Interchange)を普及させるべく、中小企業庁では、受発注データに関わる

A:「中小企業共通EDI」

の仕様を策定し、実証事業によって

B:全銀EDIシステム(ZEDI)

と受発注EDI(EDI)の連携による業務効率化の効果が得られています。

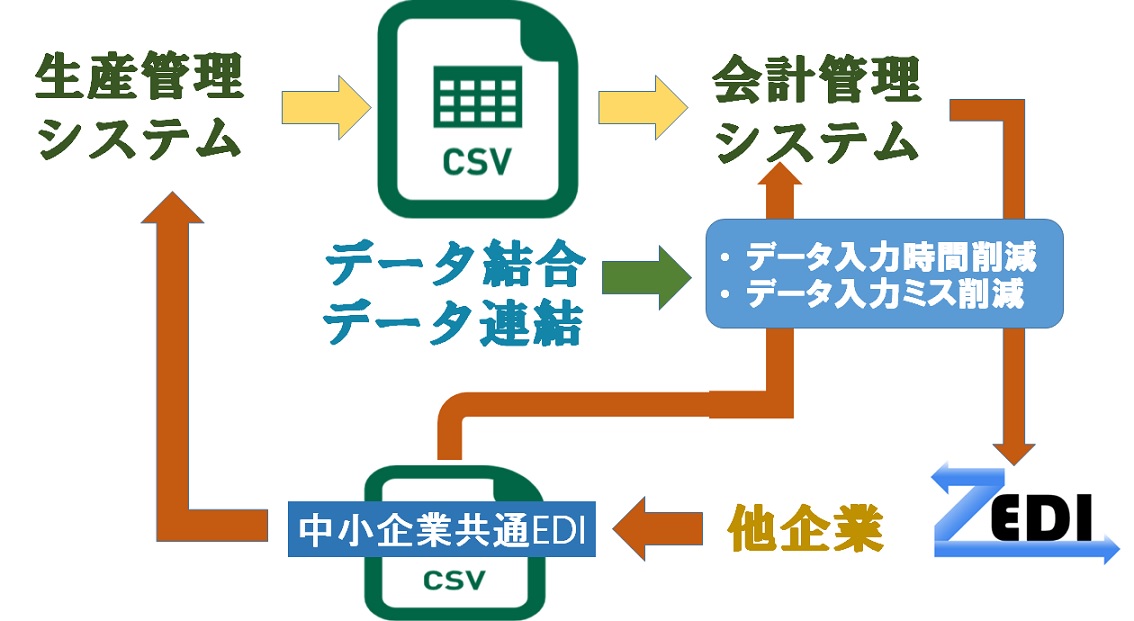

参考(弊社委託業務の中から):

C:デジタル化実例工数激減!

D:生産管理と会計管理とのデータ連携

上記、A~Dにおいては全て、CSVファイルが使用されます。

上記、A~Dにおいては全て、CSVファイルが使用されます。

CSVファイル詳細は

こちら

をご覧下さい

をご覧下さい

デジタル化に取り組む

上記で記述してきたように、企業内においては社内基幹業務システムの導入、企業間取引においては「中小企業共通EDI」が有効と考えられています。どこから、手を付けてよいのか?悩む前にまずは、弊社にご連絡ください。弊社は

個人企業ですが、昭和60年1月(1985)に創業し、コンピュータ(パソコン)が身近な道具となり小規模企業がコンピュータを使用することを信じ、

創業から40年以上、経過した現在は、パソコンは急速に進化しました、コマーシャルほど簡単ではないパソコンを中小企業・個人事業主が有効活用して快適に時代を 過ごしていただくことが私たちの願いです。

IT化(情報化)の知識はもちろん、長年蓄えた知恵をご利用ください。

金融サービスの電子化などによる書面・押印・対面手続見直しに関する中小企業のコメント

※経済産業局、商工団体、ITベンダーに対して、金融サービスの電子化などによる書面・押印・ 対面手続見直しについて意見を有する中小企業の紹介を依頼し、紹介された企業に対して中 小企業庁が電話聞き取り(令和2年6~7月)。

- 1.インターネットバンキング(IB)

- 《使い勝手》

- 各社様々の仕様で、統一感がない。

- ブラウザ仕様がMacのOSに対応しておらず、またUI/UXが非常に使いにくい。

- 取引先の都合に合わせて複数行のIBを使い分けているが、それぞれ個々に残高確認しなければならず、不便を感じている。

- 数年前は使いにくかったので利用してなかったが、最近は管理機能や承認ワークフローなども実装されて使いやすくなったので不満無く利用している。

- 以前は使いにくかったが、今では使い勝手が良くなったので、それほど不便は感じていない。例えば、以前だとマエカブ、アトカブを間違えただけで、エラーになって振り込めずに取引先に迷惑をかけてしまうこともあったが、最近はその程度は入力時に確認画面で表示されて自動補正や修正をして貰える。

- 《振込手数料》

- 地元金融機関のIBは、総合振込手数料が高い。最近、手数料振込側負担の取引が増えてきたので、自衛策として、ネット銀行に資金を移して、振込している。振込手数料が倍くらい違う時もある。

- 件数は多くないが、仕入れ決済のために海外送金を行う場合がある。IBのオプション契約になっていて、選択すると月額定額で追加利用料を取られるが、支払が発生しない月もあるので、申込みをせずに、店頭支払いにしている。

- 《利用時間》

- 地元金融機関のIBは、利用時間や利用日の制限が多い。

- GWの時など、店舗が休みなのは仕方無いが、ネットまで長期間使えないのは困る。

- 《クラウド会計との連携》

- 当社はクラウドの会計システムに移行したが、預金データと連動出来ており、その仕様は非常に使いやすい。現在、各金融機関とのAPI連携を進めているようだが、セキュリティ面を担保しながら運用出来れば非常に手間が減ると思われる。

- 《サポート》

- 地元金融機関のIBをフルに活用している。また、何か機能追加や変更が有ると、個別に担当者が訪問説明に来てくれるので、地元金融機関の手厚いサポートには今のところ満足している。

- 月に数回程度と利用頻度が少なく、使い方を忘れてしまうので、コールセンターに電話問合せするがつながりにくいので待たねばならず、不便に感じている。特に従業員の給与振り込みは入力項目も多いので、使いにくく、営業店が近いので、ついつい営業に出かけるついでに店舗に出向いてしまうし、その方がストレスが少なく結果として早い。年会費を払っているが、元が取れていない。

- 《利用端末の設定》

- IB利用のために電子認証の設定を行っているが、OSが変わる時やパソコンの入れ替えが有再設定が必要になる。マニュアルを見ても良く分からないので、改善して貰えると有り難い。また、機材の入れ替えの際に、書面の提出が求められて時間がかかる場合があるので、改善して貰いたい。

- 《セキュリティ》

- セキュリティに神経を使っており、IB専用端末を設けている。

- 利用を勧められて使っているが、万一ハッカーなどの悪意ある者の攻撃で被害に遭うリスクを常に懸念している。金融機関の都合でIB利用を求められるのであれば、効率だけでなく、事故発生時の補償など安全性も確保して、万一の場合でも中小企業の経営に影響が出ないように配慮してもらいたい。

- 《使い勝手》

- 債権の分割も容易で、保管コストも印紙も要らないので、手形と比べれば、いことづくめ。

- 金額だけで明細情報がわからないため、ZEDIとの連携も含め検討が必要と思われる。

- 納入先大企業からでんさいで支払いを受けても、仕入れ先が中小企業ででんさいを受け取ってくれないので、支払いに回せない。また、ファクタリングすると、電子データで取引先大企業に知られてしまうのではないかと不安であり、使いこなせていない。

- 2.全銀EDIシステム(ZEDI)

- 《周知》

- 金融機関から聞いたことが無い。

- 《活用期待》

- 売掛債権消し込みに苦労しており、自動消し込みに関心がある。まだ取引先や銀行にも相談してないが、導入を検討したい。

- 今は使っていないが、大手取引先から求められてアリバ(SAP)などでの受発注を始めており、データ連携利用出来ると便利だと考えている。

- 《市販ソフトとの連携課題》

- 商習慣、各社の使用しているシステムの変更投資、運用フローの変更等が必要であり、取り組むにはハードルが高い。

- 会計システム、販売管理システム、購買システムなど市販ソフトを提供している会社が共通のフォーマットを定め(又はAPI連携等で必要項目をマストにする)システムに組み込んで提供してもらいたい。

- 3.電子契約

参考:電子署名と電子契約 - 《使い勝手》

- 大手メガバンクから融資関連に係る手続きにおいて電子契約を利用。担当者とのアポイントや書類作成等の時間が 省かれ事務スピードも上がる事から、非常に有効に活用している。

- 《周知》

- 金融機関から聞いたことが無い。

- 《必要性》

- あまり借り入れの必要がなく、行員が来てくれるので、書面契約に不便を感じていない。

- いまだに個人保証を求められており、経営者の署名・押印が必要になるため、電子契約のメリットを感じない。

- 《対面、署名の制約》

- 融資手続きの際には、対面での面談と保証人の署名が求められている。コロナ緊急事態の際には資金繰りのために東京の営業所から九州の本社に戻る必要があった。何か関連の規制があるのか分からないが、Web会議やデジタル署名でも可にしてもらえると、万一今後緊急事態になっても安心。

- 《電子化によるセキュリティリスク》

- 電子化による便利な面と同時に平行して常に問題となるのがリスク面であり、各金融機関のwebサイト内での各種情報の管理状況が中小企業側からは常に不透明であり、各金融機関へ「お任せ」状態となってしまう怖さもあります。又、「情報漏えい等が絶対に発生しないセキュリティ状態」 との各金融機関側からの説明はあるものの、過去からの漏洩問題を鑑みればいつ発生してもおかしくない、そうした可能性が付いてくる状態ではあります。

- 《金融機関内部の書面による事務処理の影響》

- 某会計システムに、決算書を金融機関にWebで提出できるサービスがあるが、政府系金融機関から、同サービスで電子的に決算書を提出すると伝えたら、紙で提出してほしい(どうせ庫内で決裁をとるのに印刷するから)と言われた。また、某信用金庫に、決算書を取りに行くのがクライアント 先訪問の良い口実になるから、Webで提出されたら困ると言われた。

- 《銀行届出印の変更手続き》

- 銀行印の変更手続きに、わざわざ店頭に登記簿謄本と印鑑証明書の原本を持っていって提示しなければいけない。

- 4.口座振替依頼書

- 《書面、押印による手続き》

- 従来は、契約手続きを郵送・対面で行っていたが、コロナ対策で非対面、電子契約に切り替えを検討している。ところが、契約者の同意を得て金融機関に提出する口座振替依頼書が署名、届出印を要するため、ペーパーレスで契約手続きを完結出来ない。

- 地元金融機関と家賃の自動引き落とし契約をしていた。コロナの影響で大家と家賃交渉して減額して貰えたので、振込金額を変更しようとしたところ、店頭に出向かないと手続き出来ないと言われた。調べるとネット銀行なら、オンラインで自動引き落としも、引き落とし額の変更も出来ることが分かったので、ネット銀行に変えた。

- 契約者に口座引き落としの申込み書面に記入して貰うが、金融機関の届出印を間違える場合が多い。金融機関に提出後に忘れた頃になって、届出印違いで提出し直しを求められる時がある。もう少し早く知らせて貰えると有り難い。

- 5.その他

- 《金融機関のITガバナンス》

- 金融機関はメールアドレスが使えない(そもそも担当者にメールアドレスが付与されていない)。金融機関側からのFAX送信は禁止されているにも関わらず、会計事務所側に対してはFAXで送ってくださいとよく言われる。

- 《社会通念》

- 押印や書面手続きを電子化出来ると有り難いが、契約手続きに関しては、訴訟時の立証など、社会通念やセキュリティ対策、事故リスク・損害対策がネックになっているところもあるかと思う。

- 《金融業務に関するデータ提供》

- 金融関係の業務アプリケーションを開発・販売しているが、全銀協の金融機関辞書(各金融機関コード、支店コードなど)のデータが有償のため、実装利用・データ配信を控えて、現状では利用者に手打ち入力して貰っている。このため、コードや支店名に誤入力が発生し、結果として金融機関が組み直しや事前チェックに手間をかけていると聞いている。全銀協が関連するソフトウェア会社にデータを無償提供して貰えると有り難い。

- 《ファームバンキング(一括電送)の依頼件数のFAX送付》

- 以前は、一括電送方式での振込依頼をすると、別途依頼件数と振込総額を記載したFAXを送付しないと受け付けて貰えなかったが、最近は金融機関によってはFAX無しでも受け付けてくれる場合もある。全金融機関が、振込の電子処理についてFAXでの依頼を不要とするようお願いしたい。

- 《金融サービスのデジタル利用に関する啓発》

- 地域の取引先や個人顧客が現金決済の習慣が根強いため、電子手続きの方が効率が良くない状況。おそらく、地元金融機関も同じ悩みを抱えていると感じている。個人顧客も含めて、意識を変えるための啓発が必要

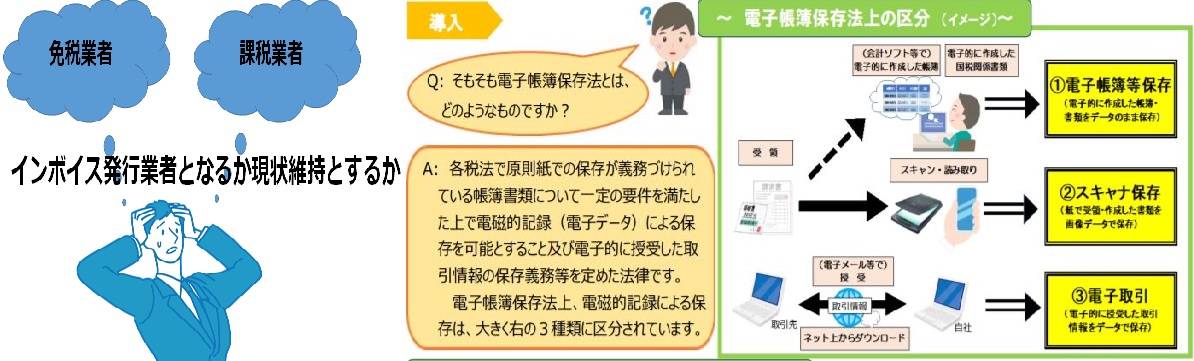

インボイス制度と電子帳簿保存法

インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。

インボイス対応や電子帳簿保存法の意味がわからず困っていませんか?どこに相談していいか分からない。

「IT導入補助金」

- ●通常枠(A・B類型)

- 、中小企業・小規模事業者等が今後複数年にわたり相次いで直面する制度変更(働き方改革、被用者保険の適用拡大、賃上げ、インボイスの導入等)等に対応するため、中小企業・小規模事業者等が生産性の向上に資するITツール(ソフトウェア、サービス等)を導入するための事業費等の経費の一部を補助等することにより、中小企業・小規模事業者等の生産性向上を図ることを目的とする。

- ●デジタル化基盤導入類型

- 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)が複数年にわたって中小企業・小規模事業者等の生産性向上を継続的に支援する「生産性革命推進事業」内の「IT導入補助金」において、デジタル化基盤導入類型(以下、「本事業」という)を設け、新型コロナウイルス感染症の影響を受けつつも、生産性向上に取り組む中小企業・小規模事業者等を支援するとともに、インボイス制度への対応も見据えつつ、企業間取引のデジタル化を強力に推進するため、「通常枠」よりも補助率を引き上げて優先的に支援する。

Tweet

- IT導入補助金が理解できていない、利用方法が分からない。

- インボイス対応や電子帳簿保存法の意味が分からない。

- 業務可視化の必要性や方法などわからず困っている。

- RPTの対応方法方法などわからず困っている。

- DXの取り組み方法などわからず困っている。

- オンプレミス(自社保有型システム)からクラウドへ(SaaS導入)── 「クラウドファースト」や「クラウド・バイ・デフォルト」といった掛け声のもと、クラウドを使用しているが効果が出ていない。

- インターネットバンキング、全銀EDIシステムなどわからず困っている。

- ・・・

- どこに相談していいか分からない。

IT導入補助金、インボイス対応、DX、RPA、など無料相談実施中です、

この機会に 下さい。弊社と共にデジタル化を進めましょう。

下さい。弊社と共にデジタル化を進めましょう。

Tweet

Tweet