いい家作ろう、探そう

Tweet家を建てる。それは人生のひとつの大きなイベントであり「一生で一番大きな買い物」でもある。

「理想の家を建てたい」「とことんこだわりたい!」

そう思い悩む。さてどうすればよいか? 家づくりのステップは、

購入資金の準備→ 現在のローン情報の確認→ マンション?一戸建て?→

とにかく情報を集める→

物件確認(モデルルーム、住宅展示場など)→ 物件決定→・・・あわてずにじっくりと。

現在は、夫婦ともに仕事をしながら子どもの送り迎えや面倒を見るためには、通勤時間はできるだけ短いほうがいいでしょう。しかし都心の家は高いので、戸建てよりマンション、それも分譲より賃貸のほうが住み替えも容易です。また職場も、以前のように一つの会社で新卒から定年まで勤め上げるだけでなく、キャリアアップに合わせて転職することも一般的になりました。現代は色々な面で、動くことが難しい固定された住まいより、働き方やライフプランに合わせて柔軟に変えることのできる住まいが求められているのです。

ましてや、「人生100年時代」と言われるほど長寿社会になりつつある昨今、人生のライフステージによっても必要な住まいは変わってきます。

昨今、ライフスタイルの変化とともに、住まいの価値観が多様化してきた。「家は一生に一回の大きな買い物」、「マイホームは新築で」という時代も過ぎ去り、今ではライフスタイルの変化とともに、住まいに対する価値観も大きく変わってきている。その中で、中古の一戸建てやマンションを購入し、内装を自分好みにリノベーションして暮らす人が増えています。

持ち家VS賃貸論争

日経ビジネスより抜粋

2018年の住宅・土地統計調査(以下「住調」という)によれば、持ち家率は全年齢対象で61%だが、当然、年齢によって大きく違う。20歳代:6.4%、30歳代:35.7%、40歳代:57.6%、50歳代:67.6%、60歳以上:79.8%となっており、年齢の上昇とともに持ち家率は上がっていく。

そして、国立社会保障・人口問題研究所が16年に実施した第8回人口移動調査によれば、5年前の居住地が現住地と異なる人の割合は、25-34歳では50%を超える。これは毎年約10%の人が引っ越していることを意味するが、年齢が高くなると急激に低下。45歳では20%を下回り、引っ越し率は年率で4%未満になる。

この結果を素直に判断すれば、世の中の人々は持ち家を選択する人が圧倒的に多く、中高年になればほとんど引っ越さなくなる、ということになる。世の中の人々の行動の結果では、持ち家vs賃貸論争は、持ち家派の勝利という結果になっているのである。

「高効率給湯器導入促進による家庭部門の省エネルギー推進事業費補助金」について

事業内容

本事業は、消費者等による高効率給湯器の導入を促進する取り組みに係る設備の導入に要する経費の一部を補助する事業です。

対象製品・補助額

① 家庭用燃料電池

① 家庭用燃料電池

一般社団法人燃料電池普及促進協会(FCA)の製品登録されたもの。

【参考】一般社団法人燃料電池普及促進協会 登録製品外部リンク

② ハイブリッド給湯機

一般社団法人日本ガス石油機器工業会の規格(JGKAS A705)で、年間給湯効率が108%以上のもの。

③ ヒートポンプ給湯機

エネルギーの使用の合理化等に関する法律施行令(昭和54年 政令第267号)第18 条第26号に掲げる電気温水機器であって、原則、「電気温水機器のエネルギー消費性能の向上に関するエネルギー消費機器等製造事業者等の判断の基準等(平成25年3月1日経済産業省告示第38号)」1(2)に規定する表における区分ごとの基準エネルギー消費効率以上のもの。

新築一戸建て購入を決断する3つの選定基準

- 基準1: 土地と建物のバランスが良いこと

- 新築一戸建ては土地と建物のバランスが良いこと どんなに土地の条件が良くても建物が良くなければ快適には住めません。また逆に建物が良くても土地の条件が悪ければ同じこと。どちらかがどちらかを補うというのは一戸建ての場合難しい考え方かもしれません。土地と建物のバランスが良いこと、住環境や広さやコスト面も含めてですが、新築一戸建てを選択する上では重要な要素の1つ。

- 基準2: 設計図面が整っている物件であること

- 新築一戸建ては設計図面が整っている物件であること 新築一戸建てでも建売の場合などは設計図面を引き渡さないケースが多いですが、設計図面は必ず受領すること。住み始めてから当面の間は図面を開くことはないかもしれませんが、将来リフォームする時やメンテナンスをする時に新築時の図面が必要になってきます。今後は図面の有無で物件の価値に影響がでることもあるかもしれませんのでご注意を。

- 基準3:周辺での災害リスクが高くないこと

- 新築一戸建ては周辺での災害リスクが高くないこと 地盤の良し悪しで大きな地震の時のリスクも異なってきますし、地震だけではなく集中豪雨による浸水リスクも今後は充分に注意が必要です。地震の被害想定や大雨の際のハザードマップはほとんどの市区町村で整備されていますので事前に確認できます。新築一戸建てを選ぶときは、できれば地歴(過去の土地利用の経緯)も確認できるとより安心です。

エコハウスとは、地域の気候風土や敷地の条件、住まい方に応じて自然エネルギーが最大限に活かされることと、さらに身近に手に入る地域の材料を使うなど、環境に負担をかけない方法で建てられることがエコハウスの基本となります。

省エネ住宅ポイントとは、

「①窓の断熱改修」

「②外壁、屋根・天井又は床の断熱改修」

「③設備エコ改修」

のいずれかの工事が必須です。

――いい依頼先選びに向けて準備段階では何から始めるべきか。

理想と考えるライフスタイルをまず整理しておくべきです。 ただライフスタイルを整理するといっても そう難しく考えることはありません。 日常の暮らしを振り返り、 大切にしたいと思える場面や 反対にストレスを感じる場面を確認しておけばいいのです。 いい依頼先とは、 こうした振り返りを通じて 認識されるようになった理想のライフスタイルを 実現できる住まいを提供してくれる相手です。 だからこそ、依頼先選びに向けて ライフスタイルの整理がまず必要なのです。 そこが曖昧なままでは、 依頼先の候補からプランを提案されてもピンとこない。 「イメージと違う」と、複数社を渡り歩いていくうちに 疲れてしまい、無理に契約を交わしてしまったり、 反対に住まいづくりを断念してしまったりすることになりかねません。

「長期優良住宅普及促進事業」(いわゆる「200年住宅」)は、長期優良住宅の普及の促進のため、構造躯体等の劣化対策、耐震性、可変性、維持管理・更新の容易性、高齢者等対策、省エネルギー対策、一定以上の住宅規模、及び良好な景観の形成への配慮等を定めています。

●新築の認定に係る税の特例措置

●増築・改築の認定に係る税の特例措置

●上記、特例措置の手続きの流れ

――依頼先によって

採用している構造や工法が異なることがあります。

住まいの構造や工法に関してはどう考えるのがいいのか。

歴史的にも予算的にも日本の多くの住まいは木造ですから、

私たちは木造を念頭に置いて話を始めるようにしています。

耐震性という観点で言えば、どの構造・工法の住まいでも、

法規上の基準を満たしている新築のものであれば安心できるはずです。

とはいえ、どの構造・工法でも変わりはないということではありません。

敷地条件などによって向き不向きがあるのは確かです。

「月々返済額が安い」「軽減金利がある」で「変動金利型住宅ローン」を選ぶと、将来が危険? 変動金利より安い固定金利」という「住宅ローンの選択肢」とは!?

変動金利と固定金利、どちらを選ぶ?今年2010年に入って、住宅購入を検討される方が増えてきています。

変動金利型の住宅ローンを利用する場合、マイナス1.5%といった優遇金利が適用されるケースもあるため、実質的な金利(適用金利)は1%を切る。

長期固定型ローンの代表である「フラット35」の金利は、返済期間が21年以上35年以下の場合で

2.41%~3.36%。取扱金融機関の中で、最も数が多い金利は2.66%である(2010年6月現在、金融機関・条件等によって異なる)。

2010年に入ってから、長期金利低下傾向の影響もあり、「フラット35」適用金利も下がっているので、以前と比較すると検討中の方が増えてきているよです。 それでも、金利優遇を受けられる変動金利型ローンとの金利差があるため、変動金利型を選択する人が多いようです。

大きな注意点として、「目先の金利」だけで判断しては危険だ。将来的に金利が上昇した際の「リスク」を把握しておく必要があります。

「ギリギリの人」は、固定金利型を」

5年毎に返済額が見直される変動金利型ローンを利用する場合には、適用金利の上昇に伴う対応が取れるかどうかがカギとなる。つまり、家計に余裕があるかどうか。

金利が上がり返済額がアップしても耐えられるのであれば問題はない。しかし元々「現在の金額でギリギリ」のような返済計画を立てるのであれば、変動金利型は危険です。

固定金利型ローンは、将来的に支払う返済額がわかっているので、「安心感」がある。さらに「フラット35S」が利用できれば、生涯コストが抑えられ、かつ金利上昇リスクも回避できるメリットがある。

変動金利型ローンは、現状の適用金利が低いため、当面の返済額を安く抑えることができる。積極的に繰り上げ返済できる余裕がある家庭では、金利変動リスクも軽減できる。また、返済期間が短い場合や借入額が少ない場合にも同様に、金利変動リスクは軽減される。

結局のところ、どちらが良いかは「自己判断」になるが、その判断基準として参考にしたい事項は、

- 金利上昇に伴う返済額アップに耐えられるか?

- とにかく現状の返済額を抑えたいのか?

- 利用できる優遇金利はどの程度か?

- 積極的に繰り上げ返済ができるか?

- 税制の優遇メリットをどの程度受けたいか?

![]()

住宅購入の悩み、住まいの窓口へご相談ください

![]() 住宅ローンの「35年返済」が実は得ではない理由

住宅ローンの「35年返済」が実は得ではない理由

住宅借入金などを有する場合の所得税額の特別控除についての適用期限(国税)

改正前の住宅ローン控除が適用されるのは、2021年12月31日までです。また、分譲住宅で2021年11月30日までに契約し、2022年12月31日までに入居する場合も控除の対象となっています。 これから住宅購入を考えている方は、今後の内容が気になるところです。しっかりと押さえておきましょう。 2022年度の税制改正で、住宅ローン控除は主に以下の7点が変更されます。- 住宅ローン控除の適用期限を2025年まで4年延長する

- 省エネ基準に適合した認定住宅などについては、一般の住宅より借入限度額を最大2,500万円上乗せし、新築であれば控除期間を13年とする

- 住宅ローン控除率を現行の年末残高の1%から0.7%に引き下げる (4)控除対象者の所得要件は、現行の3,000万円以下から2,000万円以下に引き下げる (5)2023年までに建築確認を受けた、床面積40m2以上50m2未満の新築住宅などは、所有者の年間合計所得が1,000万円以下の場合

- に適用する (6)2024年以降に建築確認を受ける新築住宅などのうち、一定の省エネ基準を満たさない住宅は、住宅ローン控除の適用対象外とする

- 中古住宅が住宅ローン控除を受ける要件は、築年数によらず、登記簿上の建築日付が1982年以降の住宅とする

総合的に判断して、賢く住宅ローンを利用しよう

住宅ローン「業者の言いなり」で損するカラクリ

① 少しでも低い金利で借りると万単位でお得。② 頭金を増やすと、より有利に借りられる。など詳細は上記のリンク先(東洋経済オンライン)をご覧ください

日経アーキテクチュア:建て主の95%が間取りを「やり直したい」

不満がある箇所のトップは「駐車場」だった。回答者の73.4%が不満を訴えた。「玄関から離れていて不便」「狭くて車を出し入れしにくい」「屋根を設けておくべきだった」という意見が、それぞれ複数の建て主から上がった。 2番目に多い不満箇所は「玄関」(71.9%)となった。「収納不足」という声が最も多い。他にも「暗い」「通風が悪い」「寒い」「玄関の横に洗面脱衣室と風呂、トイレを設けているので、玄関に客がいるときに困る」などさまざまな不満が上がった。

令和元年10月1日から消費税率の引上げ後(8%から10%)の住宅取得にメリットが出る支援策

- 1.住宅ローン減税

- 控除期間が3年延長(建物購入価格の消費税2%分減税(最大))

住宅ローン減税の詳細はここをご覧ください。

政府・与党は8日、2022年度税制改正大綱の概要を固めた。年末の借入残高の1%を所得税などから差し引ける住宅ローン減税について、制度を25年まで4年間延長。控除率を0.7%に引き下げ、適用期間は新築で13年間(現行は原則10年間)とする。自民、公明両党は同日、与党税制協議会を都内で開き、こうした方針を確認。両党は9日にそれぞれの税制調査会で取りまとめ、10日に与党として正式決定する。

住宅ローン減税制度の概要

住宅ローン減税制度の概要

住宅ローン減税制度利用の要件

- 2.すまい給付金

- すまい給付金の申請受付は令和6年3月に終了いたしました。

- 3.住宅取得等のための資金に係る贈与税非課税措置

- 令和6年度税制改正において、住宅取得等資金に係る贈与税の非課税措置の適用期限が3年間延長されました。

<令和6年度税制改正のポイント>

・受贈に係る適用期限を3年間(令和6年~8年)延長。

・非課税限度額が1,000万円に上乗せされる「良質な住宅」の要件について、新築住宅の省エネ性能要件をZEH水準(断熱等性能等級5以上(結露の発生を防止する対策に関する基準を除く。)かつ一次エネルギー消費量等級6以上)とする。

※令和5年12月31日までに建築確認を受けた住宅又は令和6年6月30日までに建築された住宅については、 現行要件(断熱等性能等級4以上又は一次エネルギー消費量等級4以上)のまま。

(詳しくはこちら) - 持ち家VS賃貸論争/日経ビジネスへ

- 住宅情報サイトだけでなく、様々なウェブサイトで不動産関連の鉄板記事となっているのが「持ち家か賃貸か」という議論だ。しかし多くの記事は結局、結論を出さないまま、読者に判断を任せて終わるものが多いように思う。

住宅の省エネ化の支援強化に関する予算案が閣議決定されました

住宅の省エネ化の支援強化に関する予算案が閣議決定されました~新たな住宅の省エネ化支援制度案の概要~

2050年カーボンニュートラルの実現に向け住宅の省エネ化の支援を強化するため、経済産業省、国土交通省及び環境省は、住宅の省エネ化を支援する新たな補助制度を創設するとともに、3省の連携により、各事業をワンストップで利用可能とします。

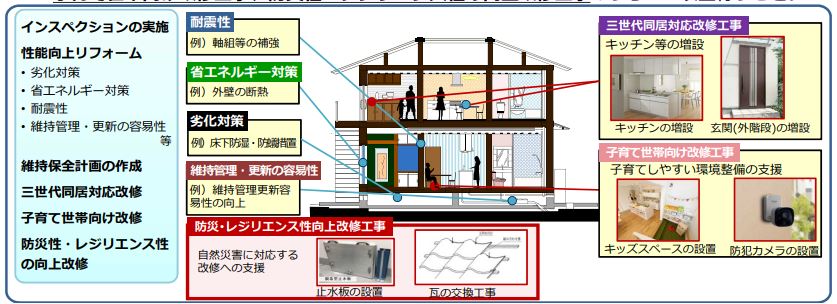

「長期優良住宅化リフォーム推進事業」の募集!

-

令和5年度事業の令和4年度事業からの主な変更点

※ ページ番号に ★がついているページは、昨年度から追加又は変更のあるものです。 - ○省エネルギー対策の評価基準(改修タイプB、C)の基準変更

○一部の補助対象工事に上限額を設定 ・省エネルギー対策の評価基準の一つである改修タイプB、Cの断熱仕様基準を変更。

(タイプB)主たる居室及びその他居室1室の全開口部以上の断熱。 (タイプC)その他居室2室以上又はその他居室1室及び非居室(玄関を含む空間にある全開口部以上)の断熱。

- 交付申請、完了実績報告の提出方法を変更

・交付申請、完了実績書類はオンライン提出とする。- ○申請タイプ別に予算枠を設置

・予算の70%を評価基準型、30%を認定長期優良住宅型の予算枠とする。- ○一部の補助対象工事に上限額を設定

・防災性・レジリエンス性の向上改修工事については補助上限額を15万円/戸とする。- ○全体設計承認(2カ年)に関する変更

・初年度の工事着手可能時期を変更。住宅登録後であれば工事着手可能とする。

・2年目の交付申請は、交付申請開始後3ヵ月以内又は1年目の交付決定後3ヵ月以内いずれか遅い方までとする。 - 交付申請、完了実績報告の提出方法を変更

※事業内容、事業者登録、応募方法等の詳細、交付申請等の手続きの詳細については、下記のホームページをご覧ください。

●長期優良住宅化リフォーム推進事業 総合トップページ:

ホームページ:

「住みよさランキング20241」全国総合トップ50

中古住宅も耐久性や耐震性などの品質が評価されるようになるか?

買う人にとっては、その家をどれだけ使い続けられるかが大事でしょう。それが価格に反映されるようになれば、売るときにも大事なポイントになります。ただし、そのためには品質の良しあしを証明する手段が必要です。

そこで、学識経験者と関連業界の方々とで協議し、仕組みづくりとその普及を目指しているのが、住宅履歴情報“いえかるて”です。

“いえかるて”とは、住宅の設計、施工、維持管理、権利及び資産などに関する情報のストックを指します。いつ、だれが、どのように新築や修繕、改修・リフォームなどを行ったかを記録した、住まいの“履歴書”といってもいいでしょう。こうした履歴情報が残っていれば、売買時の資料になるだけでなく、次のリフォームや修繕の計画にも役立ちます。

![]() NPO法人 住宅長期保証支援センター “いえかるて”とは?

NPO法人 住宅長期保証支援センター “いえかるて”とは?

![]() 省エネリフォーム ローン型減税省エネ改修促進税制(所得税)へ

省エネリフォーム ローン型減税省エネ改修促進税制(所得税)へ

私はこれまでに、現在住んでいる家を含め3軒新築を購入しました,1軒目は完全な建売,2軒目はハーフオーダの家,3軒目はオーダでした。資料を集めて、考えるのもいい方法です、私は2軒目から資料を集めました。

パソコンを使用できる方は、ご自分で家のイメージや、部屋のイメージを作ってみてはどうでしょうか?

グーグル(goole)にはSketchUpというソフトがあります。(無料です)

●ウェブサイト「新・公民連携最前線」より/住んでみたい自治体編

1 札幌市(北海道)

2 京都市(京都府)

3 横浜市(神奈川県)

4 鎌倉市(神奈川県)

5 那覇市(沖縄県)

6 福岡市(福岡県)

7 神戸市(兵庫県)

8 石垣市(沖縄県)

9 函館市(北海道)

10 軽井沢町(長野県)