青色申告 専従者給与について

青色申告 専従者給与について

インボイス制度適用業者の対応法はここをクリックしてください。

電子帳簿保存法の対応詳細はここをクリックしてください。

Tweet

インボイス制度適用業者の対応法はここをクリックしてください。

電子帳簿保存法の対応詳細はここをクリックしてください。

Tweet

青色申告者(個人事業)の専従者給与とは、家族従業員のことを、正確には「専従者」と呼びますが、専従者への給与のことを言います。 一緒に個人事業を手伝ってくれている親族への給与です。 青色申告の場合、この専従者への給与が経費に計上できます。 従業員への給与は「給料賃金」、専従者への給与は「専従者給与」の勘定科目で仕訳します。 後述しますが、白色申告の場合には専従者への給与は経費にできません。 そのかわり、確定申告書に控除額の記入欄があり、 事業所得に応じて、一定額まで控除の対象になります。

条件として、生計を一にしている配偶者その他の親族が納税者の経営する事業に従事している場合、納税者がこれらの人に給与を支払うことがあります。これらの給与は原則として必要経費にはなりませんが、次のような特別の取扱いが認められています。

(注)青色申告者の事業専従者として給与の支払を受ける人、又は、白色申告者の事業専従者である人は、控除対象配偶者や扶養親族にはなれません

詳細は青色事業専従者給与と事業専従者控除をご覧ください。

青色事業専従者給与に関する届出(変更届出)書(入力可)を税務署に提出する必要があります。

「青色事業専従者給与に関する届出書」の最大のポイントは、

この届出書に書いた給与の金額は、その専従者に支払える給与の「上限」になります。

ここで書いた上限を超えた場合は、その度に変更届出書を提出する必要があります。

上限以内の給与なら、実際の給与がゼロでも、何も問題なし。

専従者に支払う給与は、金額を多めに書きましょう。専従者をやめて、他の仕事を始めた場合でも、届出の必要はありません。

上限は高めに設定しておけば、変更手続きが不要です。

ついでに源泉所得税の納期の特例の承認に関する申請書を提出しておきましょう(この届書は、事業専従者の所得税を年2回納付とするものです)

必要書類は(下記の書類名をクリックするとダウンロードします)

以上のようですが、年末になると該当税務署から郵送されます。上記の書類を記入することで事業専従者の所得税が決まりましたら 給与所得・退職所得等の所得税徴収高計算書を使用して税金を納付します。

平成30年度税制改正により、令和2年分の年末調整から、生命保険料控除、地震保険料控除及び住宅借入金等特別控除に係る控除証明書等について、勤務先へ電子データにより提供できるよう手当されたことなどを受けて、年末調整手続の電子化に向けた施策が実施されます。

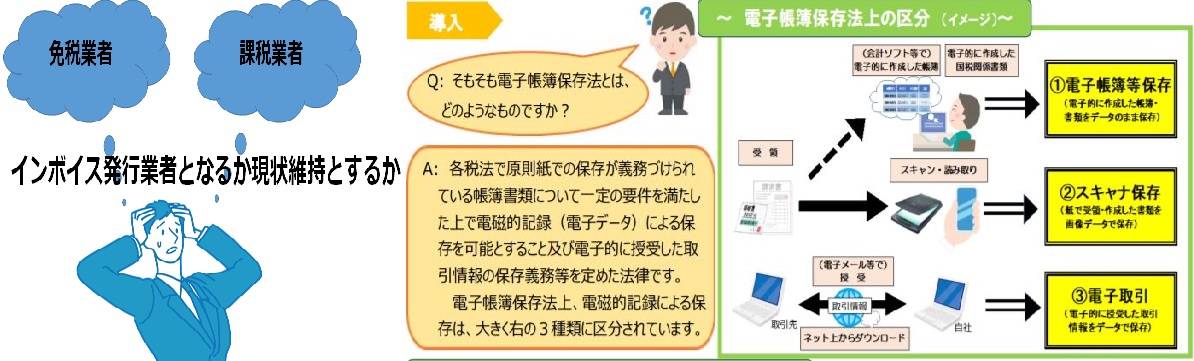

インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。

インボイス対応や電子帳簿保存法の意味がわからず困っていませんか? インボイス制度と電子帳簿保存法に対応するために、請求書など

帳票のデジタル化のお手伝いをします、 下さい。

下さい。

起業後に行う事

記帳の必要性

「ブルーリターンA」のデータ入力図解説明

中小法人・個人事業者のための一時支援金

一時支援金支給まで

セルフメディケーション税制

事業承継の融資・保証制度、税制

![]()

![]() >

>

ギフト・カタログギフトの「シャディ ギフトモール」公式サイト。結婚祝いや出産祝いなどのお祝いや、内祝い、季節の贈答品に最適なギフトが豊富にラインナップ。喜ばれるおしゃれなカタログギフトも。人気のギフトやオンラインで贈れるソーシャルギフト、法人向けギフトサービスも充実。表書き・のし・包装紙・ラッピングも無料でご用意しています。

シャディ贈物

シャディ贈物

シャディベビー用品

Amazon:バランスオンminiケーキ 江崎グリコ 【バランスオン ミニケーキ】チーズケーキ味 20個入り 栄養補助食品 お菓子 おかし 個包装 小分け

Amazon:バランスオンminiケーキ 江崎グリコ 【バランスオン ミニケーキ】チーズケーキ味 20個入り 栄養補助食品 お菓子 おかし 個包装 小分け