青色申告 個人事業主が従業員を雇う

青色申告 個人事業主が従業員を雇う

Tweet

下記内容は、厚労省:「事業主の方へ ~従業員を雇う場合のルールと支援策~」からの抜粋です

採用選考時のルール

従業員の雇い入れに対する支援策

個人事業主が従業員を雇う手順

- 事業主・従業員双方労働契約書締結

- 税務署へ 給与支払事務所等の開設届出書」の届出

- 税務署へ「源泉所得税の納期の特例に関する申請書」の届出

源泉徴収した所得税は、原則、給与支払の翌月10日までに納付しなければなりません。 ただし、従業員が10人未満の場合は、その手間を省略できる特例があります。「源泉所得税の納期の特例に関する申請書」を提出し、承認されれば、1月と7月の年2回にまとめて納付することができます。

- 所轄の労働基準監督署に、雇用した日から10日以内に「保険関係成立届」を提出(電子申請可能な手続です)

- 所轄の労働基準監督署に、50日以内に「概算保険料申告書」を提出(電子申請可能な手続です)し、保険料の納付をしなければなりません。

- 所轄の公共職業安定所に、雇用した日から10日以内に「雇用保険適用事業所設置届」を提出(電子申請可能な手続です)

- 従業員が5人以上になった日から5日以内

- 所轄の事務センター(年金事務所)に、新規適用事業所現況書を提出(電子申請可能な手続です)

- 事務センター(年金事務所)に、被保険者資格取得届を提出(7.1と同様)

- 事務センター(年金事務所)に、健康保険被扶養者届を提出(7.1と同様)

雇用助成金:従業員を新たに雇い入れる場合の助成金

| 高年齢者・障害者・母子家庭の母などの就職困難者を雇い入れる | 特定求職者雇用開発助成金(特定就職困難者コース) |

| 65歳以上の高年齢者を雇い入れる | 特定求職者雇用開発助成金(生涯現役コース) |

| 発達障害者または難治性疾患患者を雇い入れる | 特定求職者雇用開発助成金(発達障害者・難治性疾患患者雇用開発コース) |

| 学校等の既卒者、中退者が応募可能な新卒求人・募集を行い、新たに雇い入れる | 特定求職者雇用開発助成金(三年以内既卒者等採用定着コース) |

| 障害者を初めて雇い入れる | 特定求職者雇用開発助成金(障害者初回雇用コース) |

| 長期にわたり不安定雇用を繰り返す者を雇い入れる | 特定求職者雇用開発助成金(長期不安定雇用者雇用開発コース) |

| 自治体からハローワークに就労支援の要請があった生活保護受給者等を雇い入れる | 特定求職者雇用開発助成金(生活保護受給者等雇用開発コース) |

| 安定就業を希望する未経験者を試行的に雇い入れる | トライアル雇用助成金(一般トライアルコース) |

| 障害者を試行的・段階的に雇い入れる | トライアル雇用助成金(障害者トライアルコース・障害者短時間トライアルコース) |

| 建設業の中小事業主が若年者(35歳未満)又は女性を建設技能労働者等として試行雇用する | トライアル雇用助成金(若年・女性建設労働者トライアルコース) |

| 雇用情勢が特に厳しい地域で、事業所の設置整備をして従業員を雇い入れる | 地域雇用開発助成金(地域雇用開発コース) |

| 沖縄県内で事業所の設置整備をして35歳未満の若年者を雇い入れる | 地域雇用開発助成金(沖縄若年者雇用促進コース) |

従業員の管理として

- 入社の手続

- 健康保険 厚生年金 保険被保険者資格取得届

- 健康保険 被扶養者(異動)届

- 健康保険 被保険者資格証明書交付申請書

- 被保険者資格取得届

- 被扶養者(異動)届

- 被扶養者現況表

- 国民年金第3号被保険者届

- 雇用保険 被保険者資格取得届

- 厚生年金保険 被保険者ローマ字氏名届3

- 外国人雇用状況届出書

- 国民年金第3号被保険者 ローマ字氏名届

- 給与所得者の扶養控除等(異動)申告書

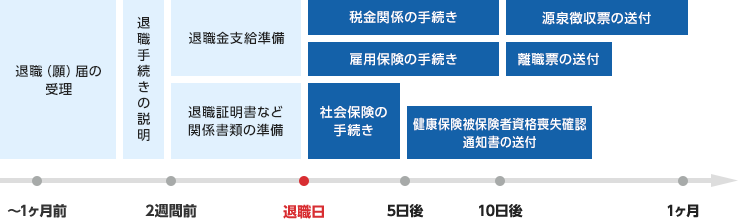

- 退職の手続

- 健康保険 厚生年金保険 資格喪失届

- 健康保険 被保険者証回収不能

- 滅失届

- 被保険者資格喪失届

- 健康保険 被保険者証回収不能届

- 健康保険 被保険者証滅失届

- 雇用保険 被保険者資格喪失届

- 外国人雇用状況届出書

- 雇用保険 被保険者離職証明書

- 住所の変更

- 健康保険 厚生年金保険 被保険者住所変更届

- 住所変更届 扶養の変更

- 健康保険 被扶養者(異動)届

- 健康保険 被保険者資格証明書交付申請書

- 健康保険被保険者証回収不能

- 滅失届

- 被扶養者(異動)届

- 被扶養者現況表

- 健康保険 被保険者証滅失届

- 国民年金第3号被保険者届

- 国民年金第3号被保険者 ローマ字氏名届

- 給与所得者の扶養控除等(異動)申告書

- 氏名の変更

- 健康保険厚生年金保険 被保険者氏名変更(訂正)届 被保険者氏名変更(訂正)届

- 厚生年金保険 被保険者ローマ字氏名届

- 雇用保険 被保険者氏名変更届

日本年金機構からのお知らせ:下記資料は日本年金機構(左記ページ)よりダウンロードできます。

年末調整(国税庁へ)

![]() 従業員(雇用者)の年末調整の方法へ従業員(雇用者)の年末調整の方法へ

従業員(雇用者)の年末調整の方法へ従業員(雇用者)の年末調整の方法へ

- 平成30年度税制改正により、令和2年分の年末調整から、生命保険料控除、地震保険料控除及び住宅借入金等特別控除に係る控除証明書等について、勤務先へ電子データにより提供できるよう手当されたことなどを受けて、年末調整手続の電子化に向けた施策が実施されます。

- 年末調整手続の電子化まとめ

- 年末調整手続の電子化に向けた取組について(令和2年分以降)

- 年末調整手続の電子化概要図

- 年末調整控除申告書作成用ソフトウェアダウンロード:Windows,Macintosh,Android,iPhoneで利用可

操作マニュアル_パソコン版(Windows版、Macintosh版)

eLTAX(エルタックス):地方税ポータルシステムを利用

![]() eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、地方税における手続き、インターネットを利用して電子的に行うシステムです。

地方税の申告、申請、納税などの手続きは、それぞれの地方団体で行っていただく必要がありましたが、地方団体が共同でシステムを運営することにより、電子的な一つの窓口からそれぞれの地方団体に手続きできるようになっています。

eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、地方税における手続き、インターネットを利用して電子的に行うシステムです。

地方税の申告、申請、納税などの手続きは、それぞれの地方団体で行っていただく必要がありましたが、地方団体が共同でシステムを運営することにより、電子的な一つの窓口からそれぞれの地方団体に手続きできるようになっています。

参考として

地域別最低賃金の全国一覧より下記を抜粋

地域別最低賃金の全国一覧より下記を抜粋

| 都道府県 | 最低賃金時間額【円】 | 前回最低賃金時間額【円】 | 発効年月日 |

| 栃 木 | 1,068 | 1,004 | 令和7年10月1日 |

| 群 馬 | 1,004 | 985 | 令和8年3月1日 |

| 埼 玉 | 1,141 | 1,078 | 令和7年11月1日 |

| 千 葉 | 1,140 | 984 | 令和7年10月3日 |

| 東 京 | 1,140 | 1,163 | 令和7年10月3日 |

| 神奈川 | 1,225 | 1,162 | 令和7年10月4日 |

| 北海道 | 1,075 | 1,010 | 令和7年10月4日 | 大阪 | 1,177 | 1,114 | 令和7年10月16日 | 鹿児島 | 1,026 | 953 | 令和7年11月1日 |

最低賃金は全ての都道府県において1,000円を上回りました。また、発効年月日においてはバラツキがあるようです。

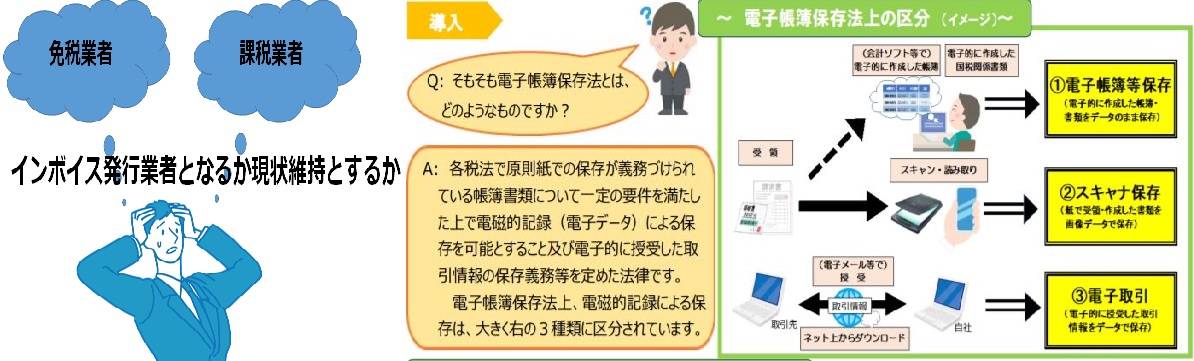

インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。

インボイス対応どうしますか?インボイスインボイス対応や電子帳簿保存法の意味がわからず困っていませんか? インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、請求書など

帳票のデジタル化のお手伝いをします、 下さい。

下さい。

IT導入補助金の利用を検討する

IT導入補助金の利用を検討する- 独立行政法人中小企業基盤整備機構(以下「中小機構」という。)が複数年にわたって中小企業・小規模事業者等の生産性向上を継続的に支援する「生産性革命推進事業」内の「IT導入補助金」において、デジタル化基盤導入類型(以下、「本事業」という)を設け、新型コロナウイルス感染症の影響を受けつつも、生産性向上に取り組む中小企業・小規模事業者等を支援するとともに、インボイス制度への対応も見据えつつ、企業間取引のデジタル化を強力に推進するため、「通常枠」よりも補助率を引き上げて優先的に支援する。

- デジタル化基盤導入枠(デジタル化基盤導入類型):補助額5万円~50万円以下(補助率3/4)、補助額50万円超~350万円(補助率2/3)

IT導入補助金が理解できていない、利用方法が分からない、どこに相談していいか分からない

デジタル化基盤導入枠(デジタル化基盤導入類型)

利用のお手伝いをします、下さい。

●従業員を雇用した場合(家族( 専従者

)を含め)は、事業主は源泉徴収義務者となり、従業員の給与から所得税を源泉徴収して税務署に納税する必要があります。また、パートやアルバイトを含めて従業員を一人でも雇用すれば、業種・規模の如何を問わず、労働保険(雇用保険と労災保険)に加入しなればなりません。

●パートタイマーやアルバイトなど、雇用期間が定められた労働者との契約

「有期労働契約」が5年を超えて反復更新された場合

●労働者からの申込みにより、期間の定めのない労働契約に転換される

「無期転換ルール」が施行されています。

「無期転換ルール」をご覧ください。

● 「無期転換ルール」への対応を検討している企業をサポートします、募集のご案内をご覧ください。

商品紹介

デジタルカメラ ネットワークカメラ Gopro VOD ドローン クロスバイク ステッククリーナー ガーデン用品キッチン用品 ペット(犬・猫) 生花 おもちゃ 旅行 住宅 家具 本屋楽天市場 パソコン? PCメーカー エコ/省エネ うまいもん 昭和歌謡 ゴルフ