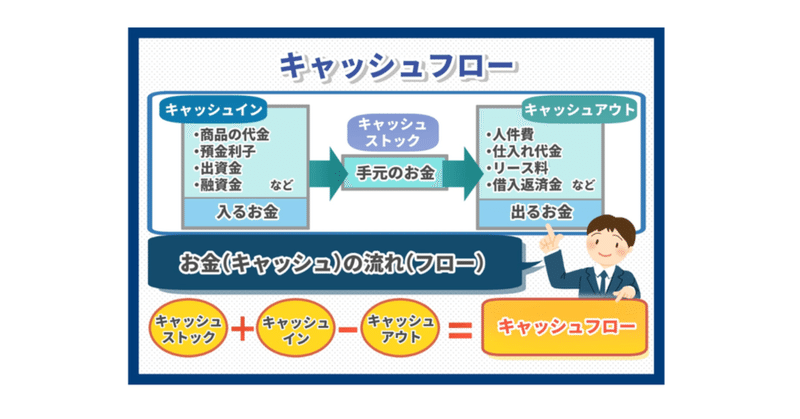

キャッシュフロー計算書の分析

Tweet

- しっかりと利益を増やす キャッシュフロー計算書の仕組みを見ればわかるように、利益がキャッシュフローの源泉です。キャッシュを稼ぎ出すには、まず利益を増やさなくてはなりません。大切なことは、資金の裏付けのある利益を増やすことです。 固定費を下げる、原価率を削減する(租利益率を上げる)、そして、 資金の裏付けがある売上げを伸ばすといった要素を組み合わせて、利益が算出できる仕組みが何よりも重要となります。

- 売上債権の残高を減らす 掛売りが生じた場合、商品、製品を販売してもすぐに代金が入って くるわけではありません。期末(月末)に売上債権があると、売上げ や利益があっても資金があるとは限りません。 前期末(月末)と比較して売上債権が増加していると資金繰りは苦しく、逆に減少していると資金繰りは楽になります。

- 売掛金管理を徹底する 売掛金の回収が遅れれば、即資金不足につながってしまいます。回収基準を明確にして、売掛金の回収予定日に確実に回収するようにします。遅延管理の徹底ということです。

- 仕入れは締日を過ぎてから行う 仕入れを行う際には、締め日、支払日があるつが一般的です。例えば、その月の1日から末日までの取引をまとめて空目末工支払うパタ締日間際の仕入れと締日を過ぎてからの仕入れでは支払の時期が1ケ月も違ってくることがあります。 仕入れは締日が過ぎてからにすると資金繰りが楽になます。販売、 在庫、仕入れの計画を見直し、締日が過ぎてから仕入れをするようにします。

- 支払日は回収日の後にする 売上代金を回収してから仕入れ代金や経費などを支払う仕組みにします。つまり、売掛金の回収日の後に買掛金の支払日絹穿つ支払日が来るように、回収日を支払日とうまく調整して、資金の入りと出のバランスを図ります。

- 掛で売るなら掛で仕入れる 掛で売るなら掛で仕入れるのが基本です。売掛金を回収してから支払いを行うようにすれば資金繰りはさらに楽になります。

- 在庫と資金繰りの関係を理解する 在庫が増えても損益計算書上の利益に影響はありませんが、資金繰りは悪化します。

- 不用品は処分する(参考:棚卸し作業の効率化) 滞留在庫や不良在庫は保管コストがかかるだけで早めに処分します。少しでも資金を回収できれば、その資金を有効利用することができます。実地棚卸を定期的に行い、在庫の年齢調べをして、滞留在庫や不良在庫などの不用品を発見します。

- 在庫は売れ筋商品だけを持つ(参考:棚卸し作業の効率化) 在庫として保管しておく商品を売れ筋商品と陳列品だけに限るようにすれば、滞留在庫や不良在庫をなくすことができます。 売上高の80%は、全商品の20%から構成されていると言われています。これが80:20の法則です。

- 高額な手形は分割して受け取る 高額な手形は、金額を分割して受け取れば、金額に応じて仕入れ先に裏書譲渡したり、割引することができます。

- アウトソーシングで固定費を削減する 全ての業務を社内で行うのではなく、外部委託としてのアウトソーシングを活用します。

- コスト内容を見直す 売上げを獲得するにはコストの発生が避けられませんが、厳しい経営環境を乗り越えるため、人件費のあり方、交際費のあり方などのコストの内容を今一度見直します。 売上げを簡単には伸ばせない現在、利益を出すにはコスト削減は必要不可欠になっています。

- 遊休資産、低収益資産を処分する 不動産や投資有価証券などで、遊休資産や低収益資産があれば速やかに処分して資金として回収すれば、借入金の返済や収益性の高い部門への再投資ができます。

- 設備投資は自己資金と長期借入金で賄う 設備投資は、本来自己資金で賄うのが原則ですが、賄いきれない場合は、借入金によるところが多くあります。 しかしながら、借入金と行っても、短期借入金を使って設備投資をすると自転車操業に陥ってしまいます。借入金で設備投資する場合は長期借入金を使うことです。

- 不採算部門等からは撤退する 採算に合わない店舗、支店、工場などは常に見直しを行い、統合したり、売却したり、あるいは撤退することを検討する必要があります。 これらの決断が遅れれば遅れるほど損失が大きくなり、資金繰りを悪化して致命傷になりかねません。不採算部門などから撤退すればムダな資金の流出を防ぐだけでなく、資産の売却による資金回収もできます。

- 資金の裏付けがあり、租利益額が取れる売上げを増やす ただ売上げを伸ばせばよいというものではありません。売上げが増ても粗利益が取れず、不良債権や過剰在庫が生じれば、資金繰りはかえって苦しくなります。 売上至上主義から租利益額を重視して売上げを上げることを考え、不良債権や過剰在庫を生じさせないようにすることが何よりも大切です。

- 短期借入れから長期借入れにシフトする 短期借入れは、期日が来たらいったん返済し、また新たに短期の借り入れをする、借り換えを繰り返すのが一般的です。しかし、金融機関が常に借り換えに応じてくれるとは限りません。 複数の短期借入金をまとめて長期借入金に一本化します。毎月一定額を返済することになりますので、計画的な返済が可能となり資金繰りの計画が容易になります。

- 予定資金繰り表を作成する 資金繰り表を開く 資金はなかなか予定どおりに動いてはくれません。しかしながら、資金をどのように調達し、運用していくかを予め意思決定していくとは大切です。 そこで、予定資金繰り表を作成し、毎月々実績とを対比させてその差異を算出し、その差異が何故生じたのか、また、その差異を埋め合わせるためには何が必要かを確認、検討していくことが重要です。

- 月次決算を必ず実施する 目標を達成するためには、予算と実績をつけ合せて、連環状況を常にチェックする必要があります。毎月々、月初には、月次決算を行って会社の状態を正確に捉え、予算達成に向けての軌道修正を早め行うことが大切となります。 月次決算を実施できる仕組み作りは経営遂行上必要不可欠なものです。

- 少人数私募債を活用する 資金調達の方法の一つに少人数私募債の発行があります。株式会社で社債の購入が50人未満、1口の社債額が発行総額の50分の1未満、募集総額が5億円未満、購入者に金融のプロがいないことの条件を満たせば、簡単に発行することができます。 一般の社債と違い、顧客や仕入れ先などの会社関係者や経営者を信頼してくれる人が購入者になります。もちろん、担保・保証人は必要なく、償還期限まで詞達した資金を活用することができます。

キャッシュフローをよりよくするための方策とは

キャッシュフローを拡大していくために必要となる主だったポイントと して、ここでは20項目に絞り込みました。一つずつその内容を見ていく ことにします。

一般経費の中での支払いで、給料と家賃が大きな割合を踊る場合が多く、その支払日の設定が資金繰りに大きな影響を与えることがあります。一度、確認しておくことが大切です。

| 単位は万円 | ケースA | ケースB | ケースC |

|---|---|---|---|

| 資金の状況 | 足りている | 厳しい | 余裕 |

| 期末在庫と売上原価 | |||

| 期首商品棚卸高 | 100 | 100 | 100 |

| 当期商品仕入高 | 1,000 | 1,400 | 900 |

| 計 | 1,100 | 1,500 | 1,000 |

| 期末商品棚卸高 | 100 | 1,000 | 1,000 |

| (差引)売上原価 | 1,000 | 1,000 | 1,000 |

| 損益計算書 | |||

| Ⅰ.売上高 | 1,500 | 1,500 | 1,500 |

| Ⅱ.売上原価 | 1,000 | 1,000 | 500 |

全品目の20%を持っていれば、売上高の80%は、ほぼカバーすることができます。保管しておくのは20%の品目で十分だと心得ます。売れ筋商品は適正在庫量を決めておき、品不足にも過剰在庫にもならないように在庫量を管理する必要があります。

例えば、500万円の資金が必要な場合、3,000万円の手形が1枚しかなければ、それを銀行へ持っていかなければならなくなり、余計な割引料が多くかかってしまいます。また、高額な手形を割引くとなると、他の融資残高と合わせて融資枠を超えてしまい、その手形の割引を断られる場合もあります。

例えば、ホストコンピュータの運用業務や給与計算業務などのアウトソーシングをうまく活用すればコスト削減の効果だけでなく、事業の再編にも役立つことがあります。

キャッシュフローについて第1部へ キャッシュフロー計算書の仕組みへ

しばらくおまちください・・・

width="99%"/>

width="99%"/>

会計処理データで在庫管理を行う

生産管理システムと会計管理システムとのデータ連携。

デジタル化実例:工数激減!

インターネットバンキング利用

電子帳簿保存法の改正

電電子署名とは

ExcelとAccess

- IT導入補助金が理解できていない、利用方法が分からない。

- インボイス対応や電子帳簿保存法の意味が分からない。

- 業務可視化の必要性や方法などわからず困っている。

- RPTの対応方法方法などわからず困っている。

- DXの取り組み方法などわからず困っている。

- オンプレミス(自社保有型システム)からクラウドへ(SaaS導入)── 「クラウドファースト」や「クラウド・バイ・デフォルト」といった掛け声のもと、クラウドを使用しているが効果が出ていない。

- ・・・

- どこに相談していいか分からない。

IT導入補助金、インボイス対応、DX、RPA、など無料相談実施中です、今がチャンスです

この機会に 下さい。

下さい。