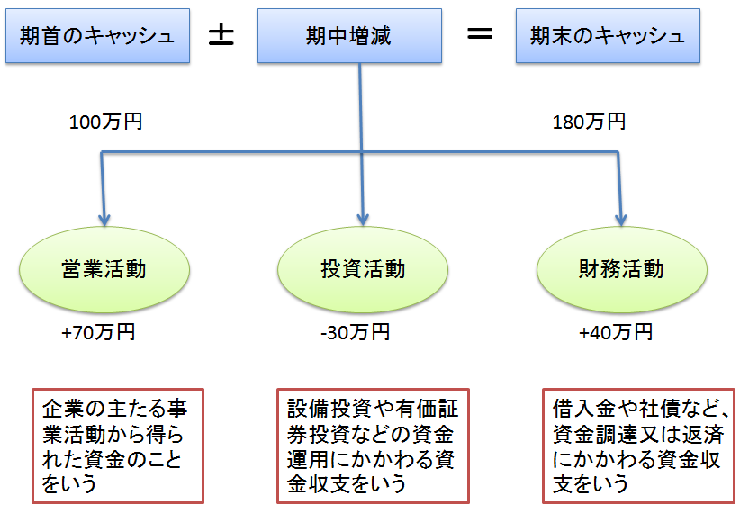

企業は事業活動に伴いさまざまな取引を行っていますが、企業の取引には当然キャッシュが関連しています。取引には企業にキャッシュを流入(キャッシュ・イン)させる取引とキャッシュを企業から流出(キャッシュ・アウト)させる取引があります。キャッシュ・フロー計算書は一会計期間の企業のキャッシュ・インとキャッシュ・アウトを捉え、キャッシュの期首残高に加減算してキャッシュの期末残高を計算する形式で、企業のキャッシュの流れを計算して表示する財務諸表です。

キャッシュの流れは、次の3つに分類されます。

キャッシュフローについて第1部へ

キャッシュフローについて第2部へへ

三越伊勢丹オンラインストア

三越伊勢丹オンラインストア