青色申告をするために!!

そもそも青色申告とは 所得税は申告納税制度が採用されているため、正しい申告を行うためには納税者が自ら収入や必要経費などの日々の取引を記帳するとともに、書類の保管が必要です。正しい方法で記帳を行う人に対して有利な扱いにするのが青色申告です。青色申告による確定申告では、65万円、あるいは10万円の特別控除などの優遇措置が設けられています。

Q1.青色申告を行なえる人は

| 不動産所得 | 地代、家賃などの所得 |

| 事業所得 | 商店、工場、医師、農業などの事業から生ずる所得 |

| 山林所得 | 5年を超えて保有している山林の採伐や譲渡による所得 |

の所得がある人が対象になります。

Q2.青色申告を行うには

- これまで、白色申告をしていた人は、

- 青色申告を行う年の3月15日までに

- これから事業を行う人は

- 1月15日以前に開業する人は、3月15日までに

- 1月15日以後に開業する人は、開業してから2ヶ月以内に

- 青色申告特別控除

青色申告をしている人は、青色申告特別控除額として所得金額から最高10万円を差し引くことができます。 また、青色申告者のうち不動産所得 、事業所得を生ずべき事業を営んでいる人(現金主義の適用を受けている人を除きます)で、正規の簿記の原則(一 般的には複式簿記)に従って記録し、この帳簿書類に基づいて作成された貸借対照表を損益計算書とともに確定申告書に添付して期限内に提出した場合には、10万円 に代えて最高65万円を差し引くことができます(不動産所得については、不動産の貸付けが事業的規模でない場合には、10万円の特別控除となります)。 - 青色事業専従者給与の必要経費算入

白色申告の場合には、その事業に従事した配偶者は86万円 、その他 の親族は50万 円を限度に事業専従者控除として必要経費に算入することができますが、青色申告の場合には、事業主と生計を一にしてその事業に専ら従事している配偶者や15才以上の親族に給与を支払った場合に、仕事の内容や従事の程度などに照らしてふさわしい額であれば、全額を必要経費に算入することができます。 この特典の適用を受 けようとする場合には、その年の3月15日(その年の1月16日以降、新たに事業を開始した場合は、その事業開始の日から2ヵ月以 内 )までに「青色事業専従者給与に関する届出書 」を提出 する必要があります。 - 純損失の繰越しと繰戻し

事業所得などに損失が生じた場合には、翌年以降3年間に損失額を繰り越して控除することができます。また、前年も青色申告 書を提出している人は、損失額を前年の所得 から 控除することにより、既に納めている前年分の所得税の額を限度として還付を受けることができます。 - 貸倒引当金(一括評価)の設定

年末の売掛金や貸付金のうち特定の部分を除外した金額に対し、5.5%(金融業は3.3%)の割合を乗じて計算した金額 を必要経費に算入することができます。

青色申告承認申請書を納税地の税務署に提出します。(注) e-Taxでも提出できます。

Q3.青色申告を行うと、青色申告の特典があります

青色申告の特典とは 青色申告の承認を受 けている人には白色申告にない特典が認 められています。例えば、次のような特典があります。

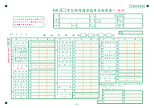

図(概要)で表すと

|

総 収 入 金 額(売上金額) |

||||||

| 青色 申告 |

売上 原価 |

その他の必要経費 | 青色事業専従者給与 | その他の特典 | 青色申告特別控除 | 所得 |

| 白色 申告 |

売上 原価 |

その他の必要経費 | 事業専従者控除 | 所得 | ||

のように、所得金額がぐんと少なくなり節税ができます。

マンガでわかる青色申告

マンガでわかる青色申告

Copyright ©

Copyright ©