2024年版中小企業白書・小規模企業白書から

Tweet

Tweet

三越伊勢丹オンラインストア

三越伊勢丹オンラインストア中小企業庁が取りまとめた、「令和6年度中小企業の動向」及び「令和7年度中小企業施策」(中小企業白書)、並びに「令和6年度小規模企業の動向」及び「令和7年度小規模企業施策」(小規模企業白書)が、閣議決定されました。

2025年版 中小企業白書・小規模企業白書の概要

- 中小企業白書・小規模企業白書の方向性

① 円安・物価高の継続や「金利のある世界」の到来による生産・投資コスト増、構造的な人手不足など、中小企業・小規模事業者が直面する状況は依然として厳しい。一方、地域経済・日本経済全体の成長の観点からも、雇用の7割を占める中小企業・小規模事業者への期待は大きい。地域コミュニティ・経済・文化・課題解決の担い手として、地域経済基盤を維持し、地域のニーズに細やかに対応する役割も期待されている。

② 激変する環境において、従来のやり方では現状維持も困難であり、自社の現状を把握して適切な対策を打つ力が必要。中小企業・小規模事業者が課題を乗り越え、成長・持続的発展を遂げるに当たって重要となる、経営者の「経営力」を中心に、事例を交えつつ分析を行った。

- 中小企業・小規模事業者の動向

- 中小企業・小規模事業者の成長・持続的発展に向けて有効な取組

- 個人特性面:異業種・広域ネットワークで他の経営者と交流し、学び直しに取り組む経営者の成長意欲の高さは業績向上に寄与する。

- 戦略策定面:経営計画策定・実行、差別化や市場環境を意識した適切な価格設定を行う戦略的経営は業績向上や賃上げ・投資を促進する。

- 組織人材面:経営理念、業績・経営情報の共有を重視するオープンな経営は業績向上に寄与する。賃上げ、社内コミュニケーション円滑化、働き方・職場環境改善など、従業員を大切にする人材経営は従業員の確保・維持に貢献する。

③ 円安・物価高の継続や30年ぶりの金利上昇は、輸出より輸入比率が高く借入金依存度も高い中小企業・小規模事業者に、利益下押しのリスク。

④ 2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成も、大企業との差は拡大。労働分配率は8割近く、更なる賃上げ余力も厳しい状況。

⑤ 殆どの業種で深刻な人手不足にあり、業績改善なき賃上げも増えており、コストカット戦略は限界。営業利益向上による賃上げ余力の創出が必要。そのため、積極的な設備投資・デジタル化と、適切な価格設定・価格転嫁の推進により、労働生産性を高めていくことが重要。

⑥ 倒産・休廃業は足下で増加。後継者不在率は減少傾向にあるが、経営者年齢は依然高い水準で推移しており、事業承継に向けた取組が必要。

⑦ 「経営力」について、3つの要素に分けて分析を行ったところ、経営者の「経営力」の向上が重要であることを確認できた。

⑧ 中小企業では、売上高規模ごとに「成長の壁」の打破が必要。成長の加速段階では、経営者にないスキルを持つ補完型人材確保や、経営者の職務権限分散による一人経営体制の克服が重要。売上高100億円以上では、拡大する組織を経営者と共に支える経営人材やDX人材の確保が重要。また、企業規模拡大には、積極的なM&Aやイノベーション、海外展開の推進が有効な手段。

⑨ 小規模事業者では、事業規模・商圏が限られる中、差別化による独自の強みの創出が重要。経営計画策定等を通じ、経営者のリテラシーを高め、経営の振り返りと改善のサイクルを通じた「経営の自走化」を目指すことも重要。地域の社会課題解決事業を担うビジネスの推進も重要。

2025年版 中小企業白書・小規模企業白書のポイント

- (1)中小企業・小規模事業者の動向

- 令和6年度は円安・物価高が継続し、30年ぶりに「金利のある時代」が到来しました。輸出より輸入比率が高く、借入金依存度も高い中小企業

・小規模事業者にとって、これらは利益下押しのリスクとなり得るため、中小企業・小規模事業者が直面する状況は依然として厳しい状況です。

また、2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成しましたが、大企業との差は拡大しました。中小企業の労働分配率は既に8割に近いため、更なる賃上げ余力も厳しい状況です。

- また、2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成しましたが、大企業との差は拡大しました。中小企業の労働分配率は既に8割に近いため、更なる賃上げ余力も厳しい状況です。一方で、人手不足は依然として深刻な状況にあるため、人材確保のために業績改善を伴わない賃上げも増えています。

- こうした状況を踏まえれば、コストカット戦略は限界を迎えています。物価、金利、人件費の上昇と、構造的な人手不足に直面する今こそ、積極的な設備投資・デジタル化と、適切な価格設定・価格転嫁の推進により、付加価値や労働生産性を高める経営に転換していくことが必要です。

- また、2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成しましたが、大企業との差は拡大しました。中小企業の労働分配率は既に8割に近いため、更なる賃上げ余力も厳しい状況です。一方で、人手不足は依然として深刻な状況にあるため、人材確保のために業績改善を伴わない賃上げも増えています。

- (2)中小企業・小規模事業者の成長・持続的発展に向けて有効な取組

- こうした課題を乗り越え、成長・発展を遂げるに当たっては、経営者が、自らが置かれている状況と方向性を把握し、的確な対策を打つ力としての「経営力」が重要です。本白書では、「経営力」について、以下3つの観点から分析を行いました。

- 個人特性面:異業種・広域ネットワークで他の経営者と交流し、学び直しに取り組む経営者の成長意欲の高さは業績向上に寄与する。

- 戦略策定面:経営計画策定・実行、差別化や市場環境を意識した適切な価格設定を行う戦略的経営は業績向上や賃上げ・投資を促進する。

- 組織人材面:経営理念、業績・経営情報の共有を重視するオープンな経営は業績向上に寄与する。賃上げ、社内コミュニケーション円滑化、働き方・職場環境改善など、従業員を大切にする人材経営は従業員の確保・維持に貢献する。

その上で、中小企業では、売上高規模ごとに異なる「成長の壁」の打破が必要となります。成長の加速段階では、経営者にないスキルを持つ補完型人材の確保や、経営者の職務権限分散による一人経営体制の克服が重要であり、売上高100億円以上では、拡大する組織を経営者と共に支える経営人材やDX人材の確保が重要です。また、企業規模拡大には、積極的なM&Aやイノベーション、海外展開の推進が有効な手段となり得ます。

小規模事業者では、事業規模・商圏が限られる中、差別化による独自の強みの創出が重要です。また、経営計画策定等を通じ、経営者のリテラシーを高め、経営の振り返りと改善のサイクルを通じた「経営の自走化」を目指すことも重要です。加えて、地域の社会課題解決事業を担うビジネスの推進も期待されています。2025年版中小企業白書の概要

円安・物価高の継続、「金利のある世界」の到来による生産・投資コスト増、構造的な人手不足など、中小企業・小規模事業者が直面する状況は依然として厳しい。一方で、地域経済・日本経済全体の成長の観点から、雇用の7割を占める中小企業・小規模事業者への期待は大きい。激変する環境において、経営課題を乗り越え成長を遂げるためには、自社の現状を把握して適切な対策を打つ経営力が求められる。

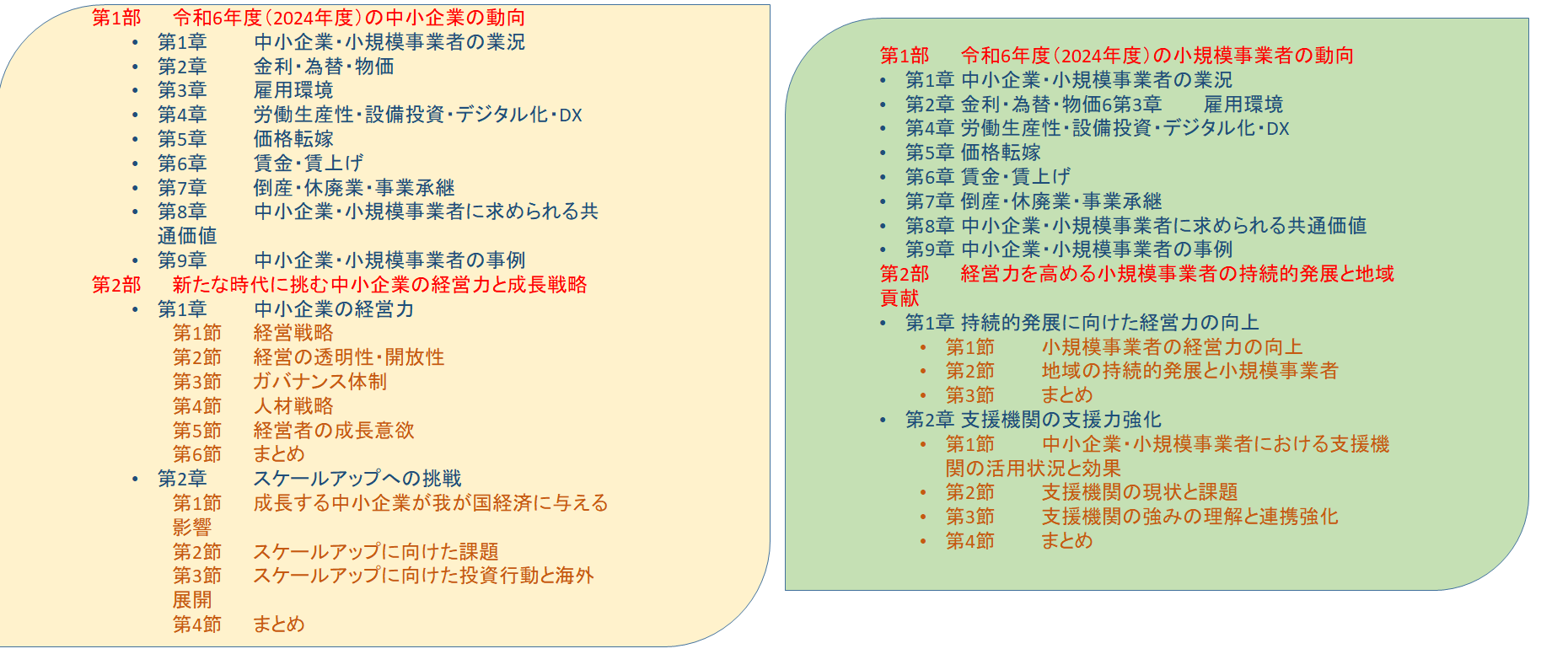

- 第1部 令和6年度(2024年度)の中小企業の動向

- ・令和6年度は円安・物価高が継続し、30年ぶりに「金利のある世界」が到来した。輸出より輸入比率が高く、借入金依存度も高い中小企業にとっては、これらは利益下押しのリスクとなり得るため、中小企業・小規模事業者が直面する状況は依然として厳しい。

- ・また、2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成するも、大企業との差は拡大した。中小企業の労働分配率は既に8割近く、更なる賃上げ余力も厳しい状況である。一方で、人手不足は依然として深刻な状況にあるため、人材確保のために業績改善を伴わない賃上げも増えている。

- ・こうした状況を踏まえれば、コストカット戦略は限界を迎えている。物価、金利、人件費の上昇と、構造的な人手不足に直面する今こそ、積極的な設備投資・デジタル化と、適切な価格設定・価格転嫁の推進により、付加価値や労働生産性を高める経営に転換していくことが必要である。

- ・また、2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成するも、大企業との差は拡大した。中小企業の労働分配率は既に8割近く、更なる賃上げ余力も厳しい状況である。一方で、人手不足は依然として深刻な状況にあるため、人材確保のために業績改善を伴わない賃上げも増えている。

- 第2部 新たな時代に挑む中小企業の経営力と成長戦略

- ・中小企業がこうした課題を乗り越え、成長を遂げるに当たっては、経営者の「経営力」の向上が重要である。本書では、「経営力」について、個人特性面(他の経営者との交流、学び直しに取り組む経営者の成長意欲)、戦略策定面(経営計画の策定・実行、差別化や市場環境を意識した適切な価格設定等)、組織人材面(経営理念や業績等の共有を重視するオープンな経営や従業員を大切にする人材経営)の観点から分析を行い、経営力の向上が業績向上や人材確保に向けて重要であることを示した。

- ・その上で、中小企業が成長を遂げるには、売上高規模ごとに異なる「成長の壁」の打破が必要となる。成長の加速段階では、経営者にないスキルを持つ補完型人材の確保や、経営者の職務権限分散による一人経営体制の克服等が重要と考えられ、売上高100 億円以上では、拡大する組織を経営者と共に支える経営人材やDX人材の確保等が重要と考えられる。さらに、企業規模拡大には、積極的なM&A やイノベーション、海外展開の推進が有効な手段であることを示した。

2025年版 小規模企業白書の概要

第1部では、中小企業・小規模事業者の現状と中小企業・小規模事業者が直面する 円安・物価高の継続、「金利のある世界」の到来による生産・投資コスト増、構造的な人手不足など、中小企業・小規模事業者が直面する状況は依然として厳しい。一方で、地域経済・日本経済全体の成長の観点から、雇用の7割を占める中小企業・小規模事業者への期待は大きい。激変する環境において、経営課題を乗り越え持続的発展を遂げるためには、自社の現状を把握して適切な対策を打つ経営力が求められる。

- 第1部 令和6年度(2024年度)の小規模事業者の動向

- ・令和6年度は円安・物価高が継続し、30年ぶりに「金利のある世界」が到来した。輸出より輸入比率が高く、借入金依存度も高い中小企業にとっては、これらは利益下押しのリスクとなり得るため、中小企業・小規模事業者が直面する状況は依然として厳しい。

- ・また、2024年の春季労使交渉では、約30年ぶりの賃上げ率を達成するも、大企業との差は拡大した。中小企業の労働分配率は既に8割近く、更なる賃上げ余力も厳しい状況である。一方で、人手不足は依然として深刻な状況にあるため、人材確保のために業績改善を伴わない賃上げも増えている。 ・こうした状況を踏まえれば、コストカット戦略は限界を迎えている。物価、金利、人件費の上昇と、構造的な人手不足に直面する今こそ、積極的な設備投資・デジタル化と、適切な価格設定・価格転嫁の推進により、付加価値や労働生産性を高める経営に転換していくことが必要である。

- 第2部 経営力を高める小規模事業者の持続的発展と地域貢献

- ・こうした取組に加え、小規模事業者が課題を乗り越え、持続的発展を遂げるに当たっては、事業規模・商圏が限られる中で、差別化による独自の強みの創出が重要である。また、経営計画の策定等を通じ、経営者のリテラシーを高め、経営の振り返りと改善のサイクルを通じた「経営の自走化」を目指すことも重要となる。地域に根ざした事業を行う小規模事業者においては、地域の社会課題解決事業を担うビジネスの推進も期待される。

- ・また、小規模事業者の経営力向上を支援する支援機関は重要な存在である。支援機関が多様化・複雑化する経営課題に対応するためには、人手不足を解消し、支援能力を強化していく必要がある。それには支援機関同士の連携が重要であり、連携強化に向けては、支援機関同士の強みの理解や連携の仕組みづくりが重要となる。

【現状分析1-⑤】中小企業の労働生産性は、上昇傾向の大企業と異なり、各業種とも伸び悩み。図1労働生産性の推移(企業規模別)図2労働生産性の推移(中小企業、業種別)中

- 2024年の春季労使交渉では約30年ぶりの賃上げ率を達成。中小企業単独で見ても、+4.5%に迫る高水準。一方、大企業と中小企業の間の賃上げ率の差は拡大。今後も大企業の水準についていけなければ、人材流出を招く可能性。

- 他方、中小企業の労働分配率(付加価値額に占める人件費の割合、低いほど賃上げ余力が大きい)は既に8割に近い水準。賃上げへの意欲を見せる事業者も一定程度存在するが、中小企業の更なる賃上げ余力は、大企業と比較して厳しい状況。

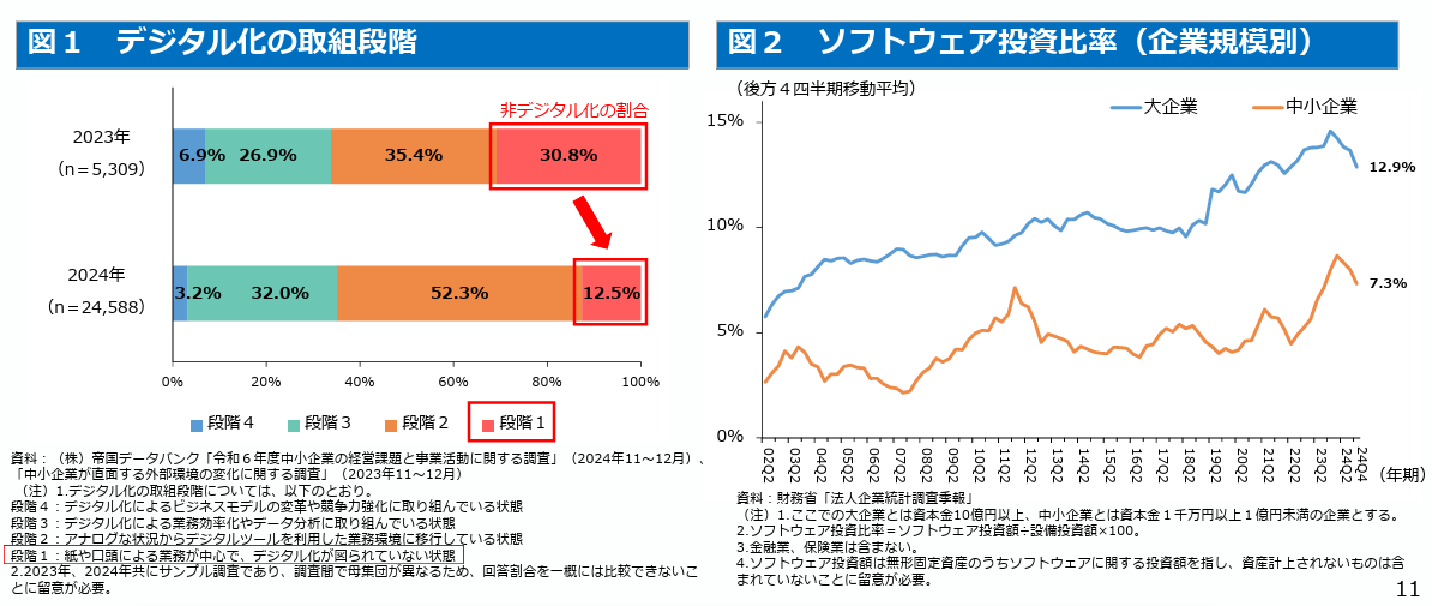

【現状分析1ー⑧】中小企業のデジタル化には一定の進捗がみられるが、未着手の企業も依然存在。

- 労働生産性の向上が期待できるデジタル化は、多くの中小企業・小規模事業者が取り組んでおり、足下で大きく進展。

- 一方で、デジタル化に全く取り組んでいない中小企業も依然として一定数存在。中小企業では、設備投資額総額に占めるソフトウェア投資額の比率も、大企業と比較すると低い水準で推移している状況であり、デジタル化に向けた取組を着実に進めていくことが必要。

中小企業・小規模企業白書から「IT」という文字は消えました

ITは使用して当たり前、最近はAI・IOTという利用方法も出てきましたが、中小企業・小規模企業においては、会計処理をやっと導入するという感じを持っています。昨年は 間接業務の(「財務・会計」、在庫管理」、「給与管理・勤怠管理」、「受発注」、「顧客管理」)IT利用についてまとめられていましたが、中小企業白書では、第3部・第1章・第1節 3つの経済・社会の構造変化における「デジタル化」において、状況説明をしていますが、小規模企業白書においては触れていません。

小規模企業がIT化行う手掛かりは右側の 「情報処理を理解する」から適宜なページを御覧下さい。

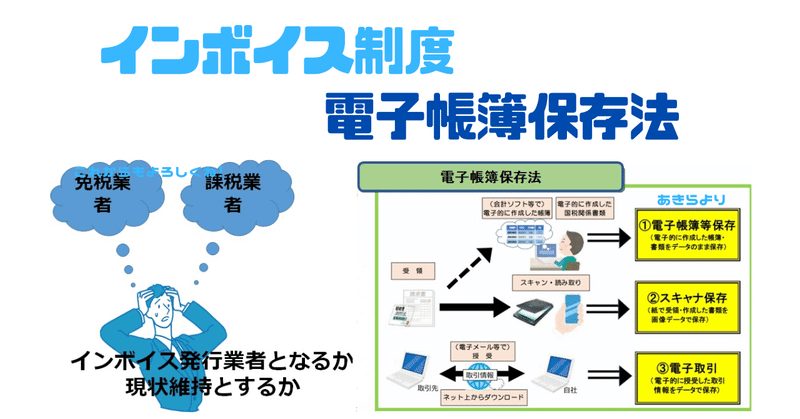

インボイス制度と電子帳簿保存法

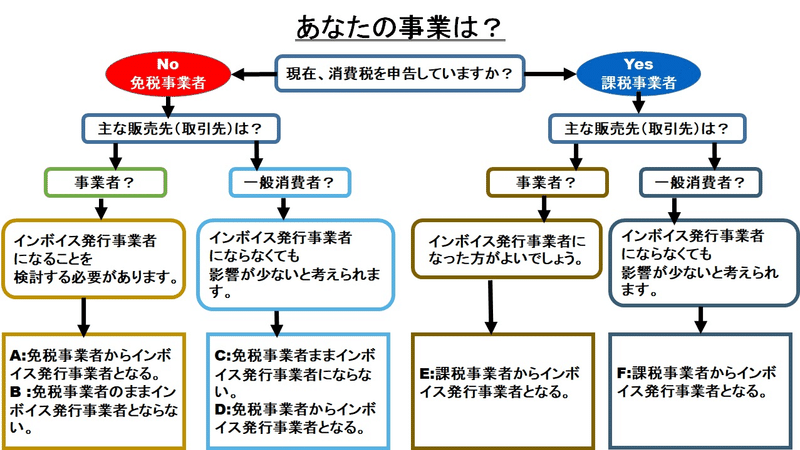

インボイス制度対応業者になりますか

電子帳簿保存法

電子帳簿保存法の対応方法

小規模事業者(2年前の売上が1,000万円以下)には猶予ではなく恒久的な救済措置があります。具体的には以下の2点です。

電子帳簿保存法の対応方法

小規模事業者(2年前の売上が1,000万円以下)には猶予ではなく恒久的な救済措置があります。具体的には以下の2点です。

- ファイルが検索できる形でなくてもよい

- 事務処理規定を備えておけば電子データをそのまま保存しておくだけでよい(スタンプやシステム不要)

1.2.を行うには、 フォルダーによる方法が簡単です。 手書き伝票をデジタル化については、EXCEL伝票作成します・売りますをご覧ください。

手書き伝票をデジタル化用のお手伝いをします、 下さい。

下さい。