電子帳簿保存法どのようにしていますか?

令和4年1月1日施行です、対応できていますか?

2022年1月に改正電子帳簿保存法(電帳法)が施行され、請求書の取り扱いは

大きく変わった。中でも 企業への影響が大きいとされるのが、電子媒体として請求書を受け取った際の管理方法の変更だ。

紙の請求書の保存要件が緩和されたことで、スキャンして電子保存することが

容易になった一方で、メールなどで届いた電子請求書については、電子データとしての保存が必須になり、管理方法を見直す必要が出てきた。電子請求書を電子保存する義務については2年の猶予期間が認められたものの、優先すべき課題であることに変わりはない。

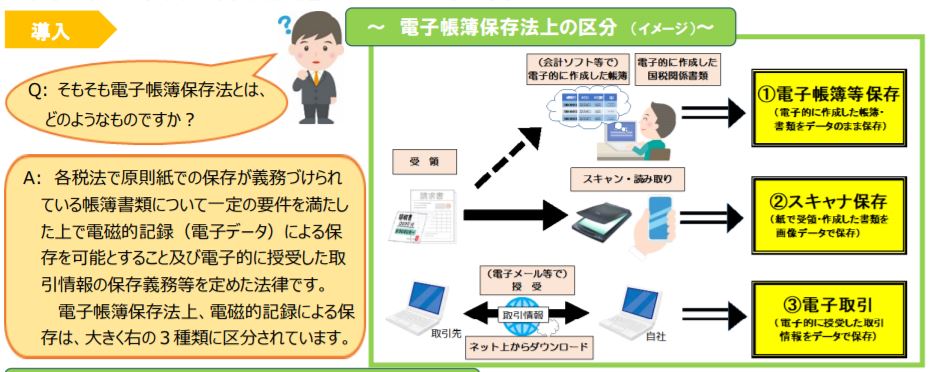

- Q: そもそも電子帳簿保存法とは?

- 各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。

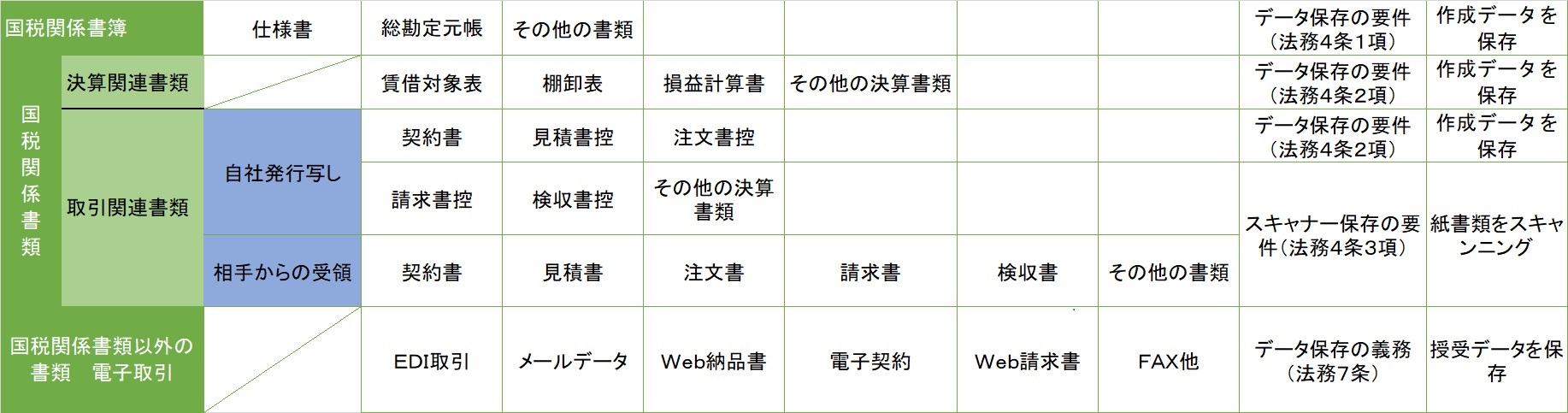

電子帳簿保存法上、電磁的記録による保存は、大きく下の3種類に区分されています - 【A】電子帳簿書類の保存(自己が電子的に作成した帳簿や書類を電子データのまま保存)

【B】スキャナ(プリンタ―、FAX機能利用)保存

(紙で受領または電子で作成し紙で出力した書類を画像データで保存)

【C】電子取引(電子的に授受した取引情報を電子データのまま保存)

電子帳簿保存法一覧?

請求書を整理する際に忘れてはならないのが、請求書の形式や送付方法は、発行元に依存するということだ。受領する側が電子化したいからといって、一方的に紙の請求書を拒否することはできない。そこで、2022 年以降も届き続けるで

あろう紙の請求書をスキャンして電子データ化する体制から整えることが重要になる。次なるステップは、請求書のデータを電帳法に定められた要件を満たして保存することだ。このときに重要となるのが、検索機能の確保である。「日付」「取引先名称」「金額」の3項目ですぐに検索できるようにしておく必要がある。メールなどで受領した請求書の場合も、メール本文と添付ファイルを保存するだけでなく、検索機能を確保しておくことも必要になる。

そして、これら二つの対応と併せて進めたいのが、電帳法に対応したワークフローを構築することである。請求書の処理に関わる従業員は多い。移行に際して混乱を起こさないように、クラウドサービスの導入なども含めて、業務フローや社内ルールの整備を進めておく必要がある。 2022 年の電帳法改正を見据えて必要な対応を見定め、長期的に必要となる対応から取り組むことが、請求書のペーパーレス化につながる最善の一手となるであろう。

電子帳簿保存法一問一答

電子帳簿保存法一問一答

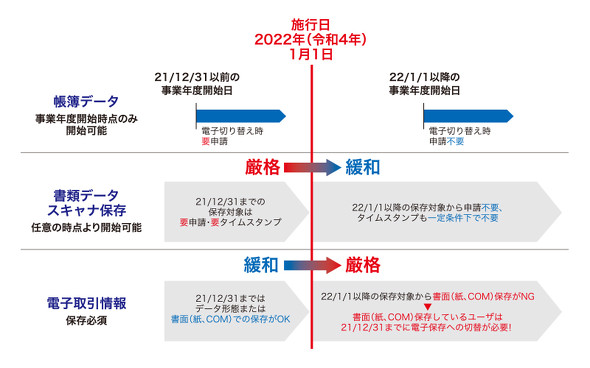

電子保存の義務化猶予は2年

前述では法改正により電子データ保存が義務化されたと説明しましたが、正確には義務化までに2年の猶予が設定されています。「やむを得ない事情」かつ「整然とした形式及び明瞭な状態で出力されたものを準備しておく」という条件付きではありますが、個人事業主や中小零細企業などで対応が難しい場合は今すぐに電子保存を開始しなくても問題ありません。

なお、小規模事業者(2年前の売上が1,000万円以下)には猶予ではなく恒久的な救済措置があります。具体的には以下の2点です。

- ファイルが検索できる形でなくてもよい

- 事務処理規定を備えておけば電子データをそのまま保存しておくだけでよい(スタンプやシステム不要)

- 事務処理規定:有料配布中

もっとも簡単な方法はここをご覧ください。

現実には「法対応のための対応」というイメージを持っている企業は多いので

はないだろうか。

「やらなければならないから、仕方なくやる」──。このようなイ

メージが根強いため、忙しい日々のなかで取り組みを後回しにしたり、強く推進でき

ないまま時間が過ぎたりしてしまっているのだ。

そうではなく、電子帳簿保存法への対応は、自社のデジタル変革への第一歩ととらえ

るべきである。折しも先の改正では、電子化の事前承認手続きや電子取引の書面保存

が不要になったほか、タイムスタンプ要件も緩和。導入のハードルは大幅に下がって

いる。業務の電子化・ペーパーレス化をきっかけにDXを加速することも夢ではない。

電子保存に対応どうしますか?

上記の様に電子帳簿保存法の改正においては、請求書、受領書など電磁的記録による保存等が可能となりました。

請求書、受領書などのデジタル化を検討されている企業が多いと考えられています。電子帳簿保存法の改正に対応した、請求書、受領書のExcelを作成しましたので公開します。

インボイス制度が理解できない、電子帳簿保存法が理解できない、など請求書など困っていませんか?インボイス制度と電子帳簿保存法は帳票のデジタル化に影響しています。

インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、

帳票のデジタル化のお手伝いをします、お問い合わせ下さい。

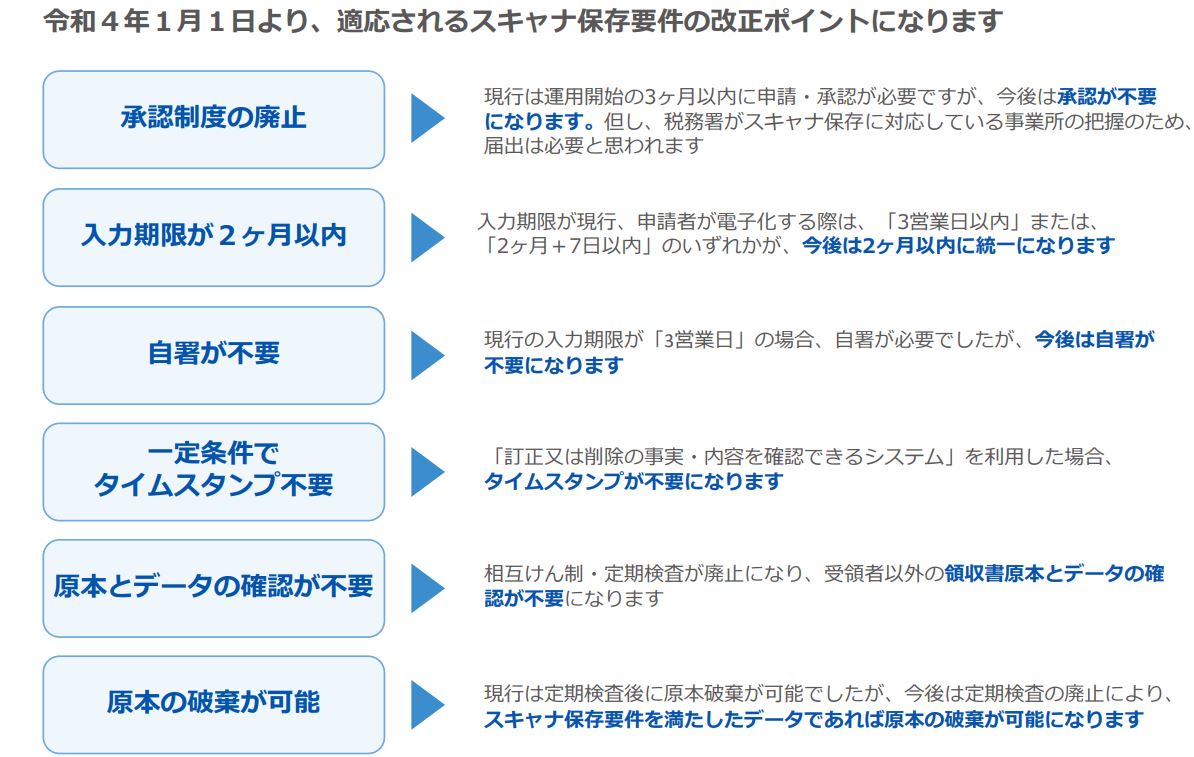

経済社会のデジタル化を踏まえ、経理の電子化による生産性の向上、記帳水準の向上等に資するため、令和3年度の税制改正において、「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律(平成 10 年法律第 25 号。以下「電子帳簿保存法」といいます。)」の改正等が行われ、帳簿書類を電子的に保存する際の手続等について、抜本的な見直しがなされました。具体的な改正内容は以下のとおりです。

- 税務署長の事前承認制度が廃止されました。これまで、電子的に作成した国税関係帳簿を電磁的記録により保存する場合には、事前に税務署長の承認が必要でしたが、事業者の事務負担を軽減するため、事前承認は不要とされました(電子的に作成した国税関係書類を電磁的記録により保存する場合についても同様です。)。

※ 令和4年 1 月1日以後も改正前の要件を満たして保存等を行おうとする方が承認を受けようとする場合には、承認申請書を令和3年9月 30 日までに所轄税務署長宛提出して頂くようお願いします(スキャナ保存も同様で。)。 - 優良な電子帳簿に係る過少申告加算税の軽減措置が整備されました。

一定の国税関係帳簿(注1)について優良な電子帳簿の要件(注2)を満たして電磁的記録による備付け及び保存を行い、本措置の適用を受ける旨等を記載した届出書をあらかじめ所轄税務署長に提出している保存義務者について、その国税関係帳簿(優良な電子帳簿)に記録された事項に関し申告漏れがあった場合には、その申告漏れに課される過少申告加算税が5%軽減される措置が整備されました(申告漏れについて、隠蔽し、又は仮装された事実がある場合には、本措置の適用はありません)。

(注1) 一定の国税関係帳簿とは、所得税法・法人税法に基づき青色申告者(青色申告法人)が保存しなければならないこととされる総勘定元帳、仕訳帳その他必要な帳簿(売掛帳や固定資産台帳等)又は消費税法に基づき事業者が保存しなければならないこととされている帳簿をいいます。

(注2) 下段の電子帳簿の保存要件の概要)の“優良”の要件をご確認ください。 - 最低限の要件を満たす電子帳簿についても、電磁的記録による保存等が可能となりました。

正規の簿記の原則(一般的には複式簿記)に従って記録されるものに限られます。他の要件については、電子帳簿の保存要件の概要(下記)の“その他”の要件をご確認ください。

以上のようですが

- 2022年(令和4年)1月1日施行された電子帳簿保存法は

2023年(令和5年) 12 月 31 日までに行う電子取引については、保存すべき電子データをプリントアウトして保存し、税務調査等の際に提示・提出できるようにしていれば差し支えありません(事前申請等は不要)。

2024年(令和6年)からは保存要件に従った電子データの保存が必要ですので、そのために必要な準備をお願いします。 - 2024年(令和6年)1月からは、法的要件を満たした上でのデータ保存が必須となり、2024年(令和6年)1月1日から請求書類は印刷して保管することができなくなります。

- 今までは紙で印刷したものを原本として保管できましたが、2024年(令和6年)1月1日以降は電子帳簿保存法の要件に則って電子保存する必要があります。

もう70歳を超えましたが、情報処理、プログラミングに飽きることなく時代に追いつくよう頑張っています。自己紹介にある「OAコーディネーターズ」、「自営業」もご覧ください。

別名:GOD SE 自負