収益改善策:損益分岐点

損益分岐点とは、ある事業において、売上高と費用がちょうど相殺し、収支がゼロになる点のことを指します。つまり、この点を超えて売上高が増えれば、利益が発生し、売上高が減少すれば損失が発生することになります。 損益分岐点を求めることで、ある事業がどの程度の売上高を達成すれば、利益が生まれるのか、またどの程度の販売量を維持しなければ、損失が発生するのかを明確にすることができます。この情報は、事業の経営戦略や財務管理の重要な指標となります。

損益分岐点の必要性

損益分岐点(Break-Even Point, BEP)の必要性は、経営や事業運営において非常に大きな意味があります。主な必要性を整理すると以下のとおりです。- 1. 事業の「最低限の目標」を明確にする

- どれだけ売上を上げれば赤字を脱し、利益を生み出せるかを知ることができます。

- 損益分岐点を超えない限り黒字化しないため、経営の安全ラインを設定する指標になります。

- 2. 価格設定やコスト管理の判断基準

- 商品やサービスの販売価格を決める際に「その価格で損益分岐点を超えられるか」を検証できます。

- 固定費や変動費の削減が、どの程度売上や利益に影響するかを試算できます。

- 3. 経営戦略・目標管理に役立つ

- 売上目標の妥当性や達成可能性を判断できます。

- 新規事業の採算性を見積もる際に、投資判断の材料になります。

- 4. リスク管理

- 売上が下がった場合、どのラインを割ると赤字になるのかを把握できます。

- 不況や競争激化に備えて「どの程度の売上減まで耐えられるか」をシミュレーションできます。

- 5. 社内や金融機関への説明資料として有効

- 社員に「どのくらい売上を伸ばせば利益が出るか」を共有でき、モチベーションや行動計画に結びつけやすい。

- 融資を受ける際、銀行に対して事業の採算性を示す説得材料になります。

- 1.損益分岐点とは,利益がゼロ(売上高=総費用)となる売上規模を意味します。その名の通り、損と益とが分岐する売 上高のことです。損益分岐点を基準に、売上高が多くなると利益が発生し、売上高が少なくなると損失が発生します。

-

(1)損益分岐点を意識する経営

どのような業種であっても、事業は様々な費用をかけて物やサービスを作り、それを売ることで利益を上げています。費用がゼロの事業はまずありません。規模の大小はあっても、何らかの費用をかけたうえで利益を得る運営をしているはずです。 損益分岐点を下回ってしまった場合(売上高<総費用)には、赤字となり、経営が厳しくなってしまいます。

最低でも損益分岐点の売上を毎月確保することができれば(売上高=総費用)、利益は出せないものの経営を維持していくことはできます。 -

(2)損益分岐点を超える売上高

しかしながら、利益が出せない状況では、一般的に事業を成長させるための活動ができません。なぜなら、成長するために投下する資金の捻出ができないからです。成長へのサイクルが回せず、現状維持が精一杯といったところです。 事業継続・発展には、利益を確保することが必要になります。そのため、損益分岐点を上回る売上高を意識しておくことが肝心となります。また、借入をしている場合の返済金について考えてみましょう。返済金は、基本的に利益により賄われます。 よって、利益の出ない状況では、なかなか借入金残高が減りません。そのような場合は、新たな借入ニーズが発生しても、スムーズに資金調達ができないことが懸念されます。 - 2.損益分岐点の計算

損益分岐点は、売上高-総費用=ゼロになる指標です。総費用については、変動費と固定費という2つに分かれます。 - (1)変動費と固定費

変動費は、「売上高と連動して増減する費用」のことです。例えば、原材料費、仕入原価、外注費、水道光熱費、人件費などです。

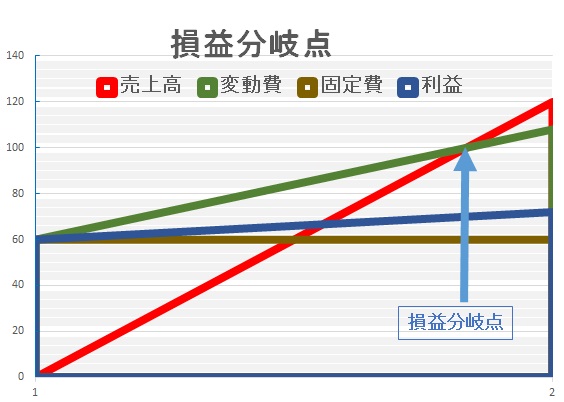

固定費は、「売上に関わらず常に一定に掛かる費用」のことです。例えば、賃借料、減価償却費、役員・従業員人件費、支払利息などです。図ー1を見てください。

利益がゼロ(損益分岐点売上高)と、利益が 10%となっている(損益分岐点を超える売上高)ケースの収支状況です。

図―1

- (2)損益分岐点の計算

損益分岐点-変動費-固定費=0 となります。

損益分岐点を求めるには、下記の計算になります。

損益分岐点 = 固定費 ÷ (1 ― (変動費 ÷ 売上高))

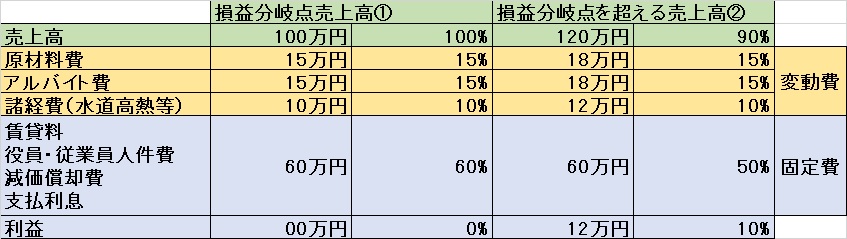

(1)の例に当てはめます(単位:万円)。 損益分岐点を超える売上高②から計算式に入れて求めます。

売上高 120 変動費 18+18+12=48 固定費 60 です。 損益分岐点=60 ÷(1-(48÷120))=100 となります。

これは、まさしく損益分岐点売上高①の数値です。 - (2)損益分岐点の計算

- 3.損益分岐点から見た収益改善策

- (1)売上高による収益改善

売上高=客数×客単価 ですので、この2要素について検討します。

売上増加策を検討して、まずは、損益分岐点までの売上増加を目指し、さらなる取り組みにより黒字化を図ります。気を付けなくてはいけないのは、極力費用を掛けずにできることを考えることです。中小企業の飲食店ではメニュー、サービスやターゲット顧客をよく見直して売上アップを図ることを優先しましょう。

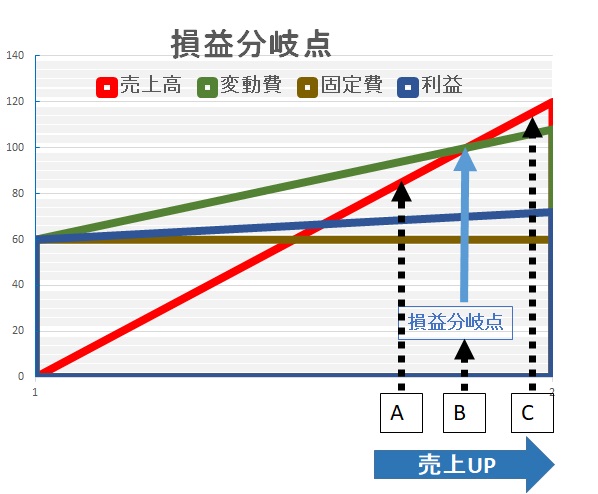

図―2

売上高をA⇒B⇒Cとアップすることにより下記のように収益が改善します。

A(赤字): 売上高 < 変動費+固定費

B(損益ゼロ):売上高 = 変動費+固定費

C(黒字): 売上高 > 変動費+固定費

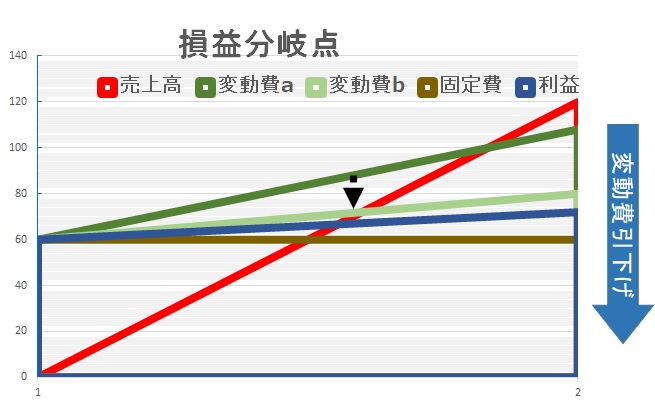

- (2)費用による収益改善

図―3

①変動費の引下げ 売上高はAで変わりませんが、変動費を変動費a⇒変動費bに引下げます

売上高に対する変動費の比率が下がったことで傾きが緩やかになります。

結果的に下記のようになります。

赤字: 売上高A < 変動費a+固定費

損益ゼロ:売上高A = 変動費b+固定費

変動費を引き下げることで、赤字から損益ゼロまで改善します。

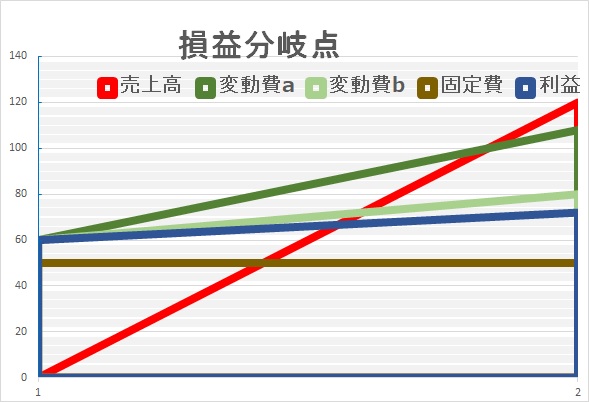

図―4

② 固定費の削減

図―5

・経費や支払利息の見直し 無駄な経費、削減可能な経費がないかどうか総点検しましょう。例えば、Web 広告にかなりの費用をかけているけれども、レスポンスが殆どない場合は、見直しするべきです。自社で費用がほとんどかからないSNS発信(Instagram や Twitter など)のプロモーションができるならば、Web 広告から切り替えをすることにより広告宣伝費が削減できます。 また、金融機関に相談して、より金利の低い融資に借換(新規融資を調達して既存融資を一括返済すること)できると支払利息が軽減します。 【固定費削減による収益改善】

- 売上高はAで変わりませんが、固定費を固定費a⇒固定費bに削減します。

- 変動費は特に対策していないので、売上高Aに対して傾きが変わりません。

- 固定費が削減したことで、総費用(変動費+固定費)が減少します。

- 結果的に下記のようになります。

- 赤字: 売上高A < 変動費a+固定費 a

- 損益ゼロ:売上高A = 変動費b+固定費 b

- 固定費を削減することで、赤字から損益ゼロまで改善します。

- 固定費費を削減することで、損益分岐点も、aからbとなり、低下していることもわかります。

- 赤字: 売上高A < 変動費a+固定費 a

損益分岐点を基準にして事業の改善策を考えることで、収益改善を着実に進めることが可能になります。

エクセルを使った損益分岐点グラフの作り方

図―1のデータを元に作成とします

- グラフにする表の範囲を指定します。

- エクセル上部のタブ[挿入]をクリック。

- 真ん中あたりにある[グラフ]の右下の矢印をクリック。

- グラフの挿入画面が拡大で表示されます。

- 上部のタブから[すべてのグラフ]をクリックし、上から5番目の[面]をクリック

- すべての数値が積み重なるように表示される、画面上では右側のグラフを選択します。

- グラフの作成をクリックするとエクセルにグラフが挿入されます。

- そのままでは見にくいので調整していきましょう。(今回は、売上高と変動費+固定の塗りつぶしを透明化、固定費をパターンの塗りつぶしに調整し、グラフタイトルを「損益分岐点」に変更しました。)

- (2)費用による収益改善

収益改善策:損益分岐点

しばらくおまちください・・・

出張パソコン操作指導(個人向け、あるいは団体向け

出張パソコン操作指導(個人向け、あるいは団体向け

Bluetoothキーボード(タブレットスタンド機能付・マルチペアリング)品番:SKB-BT28BK希望小売価格:¥5,390(税込)販売価格: ¥4,380(税込)