中小企業の資金繰りとキャッシュフローを考える

シャスタ産正規輸入品エコボトル 水(500ml*48本入)【クリスタルガイザー(Crystal Gey… 3,530円

シャスタ産正規輸入品エコボトル 水(500ml*48本入)【クリスタルガイザー(Crystal Gey… 3,530円  い・ろ・は・す ラベルレス(560ml*24本入)【2shdrk】【いろはす(I LOHAS)】2,208円送料無料

い・ろ・は・す ラベルレス(560ml*24本入)【2shdrk】【いろはす(I LOHAS)】2,208円送料無料

水 500ml 48本 送料無料 天然水 ミネラルウォーター 富士山の天然水 バナジウム バナジウム天然水 バナジ… 2,580円

水 500ml 48本 送料無料 天然水 ミネラルウォーター 富士山の天然水 バナジウム バナジウム天然水 バナジ… 2,580円 Amazon:やすイイね

Amazon:やすイイね

“キャッシュフロー”という言葉が出始めて久しくはないが、資金繰りの考え方しっかり押さえ、現状を把握するキャッシュフロー計算書の見方・活かし方を通して、いかにキャッシュフロー経営を展開していくかを考えてみました。

キャッシュフローとは、ある期間内に企業が実際に受け取ったキャッシュインフローや支払ったキャッシュアウトフローのことを指します。つまり、企業が実際に受け取った現金の入りと出しの総額を示すものです。

キャッシュフローは、企業の経営状態を把握するために非常に重要な指標の1つであり、企業のキャッシュフロー状況が悪化すると、企業の存続に影響を与えることもあります。一方、キャッシュフローが改善すると、企業はより多くの投資を行うことができたり、株主に配当を支払うことができたりするなど、成長や発展の機会を得ることができます。

キャッシュフローは、キャッシュフロー計算書を作成することで算出されます。キャッシュフロー計算書は、企業がある期間内にどのようなキャッシュフローを得たか、どのような支払いを行ったか、その差額がどのようなものであるかを示したものです。

参考:ミラサポ

資金繰り?

- 資金繰りの失敗は倒産を招く

- 資金調達ができず支払いができなければ資金が止まる、つまり、資金調達ができず支払いができなければ、社会から淘汰されてしまう、それが「倒産」ということになります。

- 資金繰りがつけば赤字でも倒産しない

- “勘定合って銭足らず”といわれますが、まさにこの状態が「黒字倒産」の状態といえます。利益が出ていても 資金繰りがつかなければ倒産します。逆に赤字企業でも資金繰りがつけば倒産を防げます。黒字企業でも赤字企業でも、会社の生死は資金繰りで決まります。

- 会社の資金は過不足が生じる

- 会社の資金は常に一定額を保てるわけではなく、様々な理由から過不足が生じてしまいます。資金がショートしてしまうと当然のことですが支払いができなくなりますので、これを回避するために、資金の入りと出のバランスをしっかりと図ることが必要となります。これが正に“資金繰り”と言われるものです。

- なぜ、儲かっているのに資金が不足するのか

- 収入は実際に入金したとき、支出は現金を支払ったときに計上する「現金主義」です。しかしながら、利益の算出は「現金主義」ではなく、利益と実際の資金残とは異なるものです。

【利益=収益-費用】 とすると利益を出しているがとうさんしてしまう「黒字倒産」も利益と資金が一致していないため起こる現象です。 - なぜ、資金繰りが必要なのか

- 利益の額は資金残高と必ずしも一致しませんので会社は“資金繰り”の状況を把握する必要があります。

- 資金が不足する根本原因

- 赤字の累積、回収と支払いのバランスの崩れ、在庫の増大、投資の失敗、売上債権の貸倒、無理な利益処分など。

- 資金繰り表には、「見積資金繰り表」と「資金繰り実績表」があります。資金繰り表の実際 資金繰り表を開く(簡易見積資金繰り表)。 資金繰り表を開く(通年用見積資金繰り表)。

キャッシュフロー?

- キャッシュフローの特徴

-

- 各国の会計ルールや企業の会計処理方法により変化する財務会計上の損益とは異なり、一定の客観性を持つ.

- バランスシート(BS)は資金の動きの「結果」、損益計算書(PL)はその原因を示すのに対し、キャッシュフローではこれらの「プロセス」が把握できる。

- 投下資本に対するリターンの動きがキャッシュベースで把握できる(いくら資金を使っていくら儲かるのかが端的に把握できる)。

- キャッシュフローの意味と考え方

-

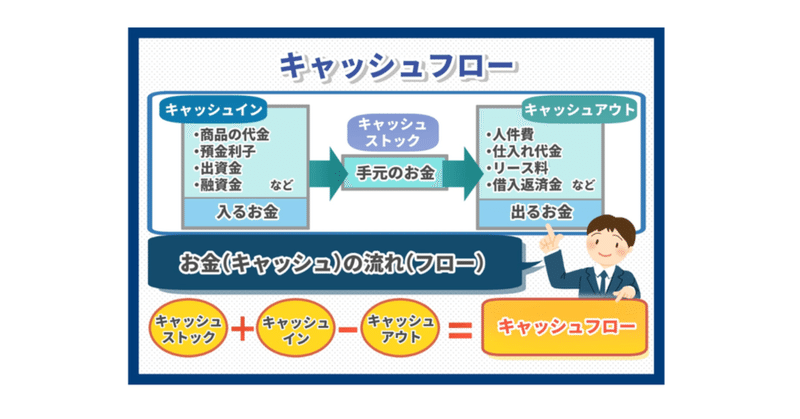

キャッシュフローは、現金(現金および現金同等物)の流れあるいはその額を意味しています。

期首残高=調達額(現金流入)-運用額-(現金流出)=期末残高

で表すように、キャッシュフローは調達額と運用額である現金の入りと出を意味すると同時に残高を意味します。

“いかにしてキャッシュフローを稼ぎ出し、そのキャッシュフローをどうすれば有効に使えるか”を考えるときのキャッシュフローは、「残」「入り」「出」「残」という資金の流量全体でとらえる必要があります。

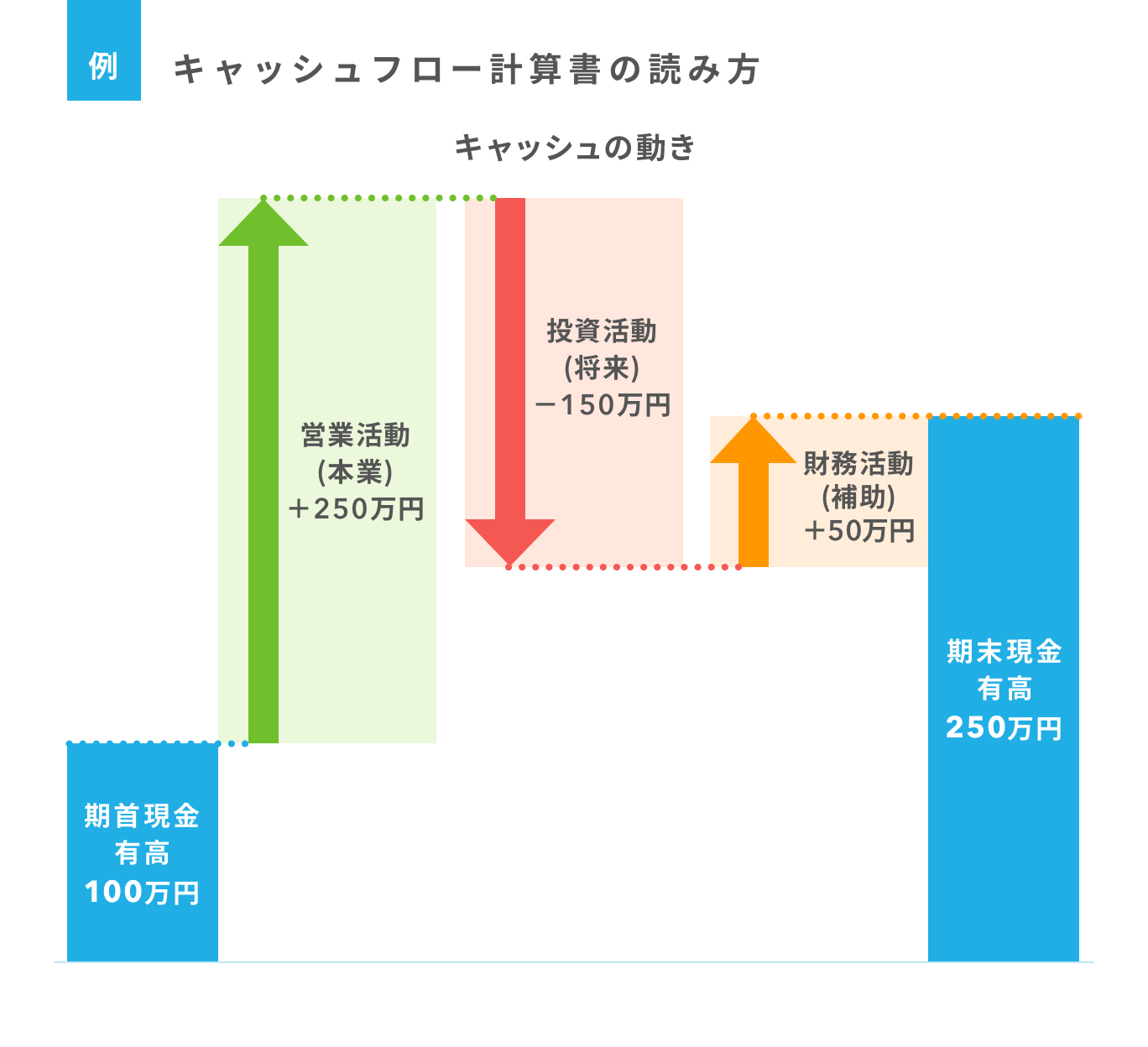

- キャッシュフロー計算書の仕組み (例へ)

-

- 営業活動によるキャッシュフロー

- 売上高、売上原価、販売費及び一般管理費などの取引に関するキャッシュフロー

- 営業活動に売上金を回収したり、買掛金の支払いなどの営業活動に直接関連するキャッシュフロー

- 災害による保険金収入、損害賠償金の支払いなど、投資活動や財務活動として明確に識別できないキャッシュフロー

- 投資活動によるキャッシュフロー

- 有形・無形固定資産の取得支出

- 有形・無形固定資産の売却収入

- 資金の貸付

- 貸付金の回収

- 有価証券・投資有価証券の取得支出

- 有価証券・投資有価証券の売却収入

- 財務活動によるキャッシュフロー

- 借入による収入

- 株式発行による収入

- 社債発行による収入

- 借入金の返済

- 社債の償還

- 配当金の支払い

- 機種と期末のキャシュ残高と期間の増減

- 営業活動によるキャッシュフロー

貸借対照表は、現金・預金の残高だけを表示し、キャッシュフロー計算書は現金・預金の残高になるまでの明細を表示しているもので、いわば貸借対照表の現金・預金の明細書と言えます。貸借対照表とキャッシュフロー計算書は現金・預金残高でつながっていることになります。 貸借対照表の資産・負債とキャッシュの関係は、下記のようになります。

- 現金・預金以外の資産が増えた場合⇒現金及び預金同等物の一部を資産購入にあてるので、キャッシュは減少します。

- 現金・預金以外の資産が減った場合⇒資産を売却するなどによって、キャッシュは増加します。

- 負債が増えた場合⇒金融機関などから借り入れたり、債券の発行などのよって資金をを調達するので、キャッシュは増加します。

- 負債が減少した場合⇒金融機関などから借り入れを返済したり、債務返済を行うのでキャッシュは減少します。

- キャッシュフロー計算書の作成

-

直接法と間接法があり、一般的には間接法が用いられている。

間接法は、税引前当期純利益からスタートし、費用に計上されていても資金が出ない現金か償却などの項目をプラスし、売上債権、棚卸資産、買入債務の増減額をプラス・マイナスし、税金を差し引くかたちで資金の流れを間接的に表します。

キャッシュフロー計算書の作成には2 期(当期末と前期末)の貸借対照表と1 期(当期)の損益計算書などから作成します。 - キャッシュフロー計算書の実際 キャッシュフロー計算書を開く。

コロナ危機で休業、売り上げが激減し資金繰りに窮する企業も少なくなかった。そんな窮状から経営者は何を学んだのだろうか。

その要点は

- キャッシュフロー経営

- 在庫換金の運用戦術

- 在庫と損益の先送り

- ウィズコロナの防染対策

- ・・・

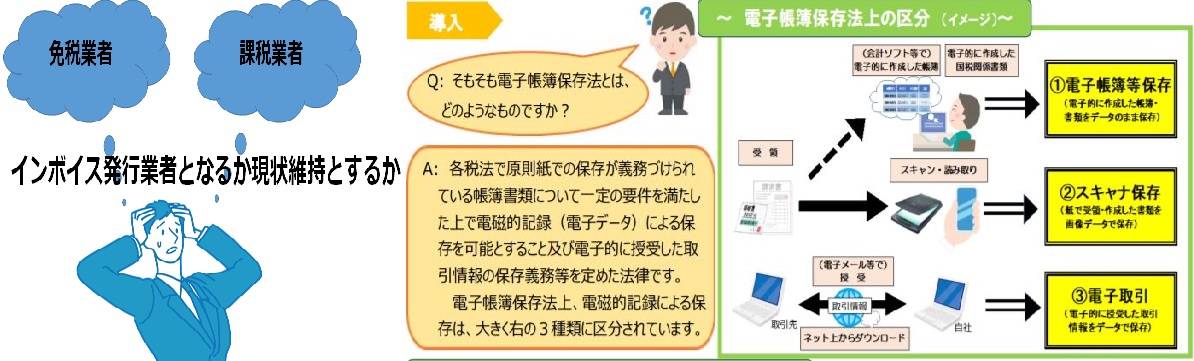

キャッシュフロー計算書の仕組みへ インボイス対応どうしますか?インボイス制度と電子帳簿保存法の対応は急務です。

インボイス制度と電子取引の取引情報に係る電磁的記録に対応するために、請求書など

帳票のデジタル化のお手伝いをします、 下さい。

下さい。

災害用の備蓄食品は定期的に入れ替えましょう

災害用の備蓄食品は定期的に入れ替えましょう

しばらくおまちください・・・

会計処理データで在庫管理を行う

生産管理システムと会計管理システムとのデータ連携。

デジタル化実例:工数激減!

インターネットバンキング利用

電子帳簿保存法の改正

電電子署名とは

ExcelとAccess

- IT導入補助金が理解できていない、利用方法が分からない。

- インボイス対応や電子帳簿保存法の意味が分からない。

- 業務可視化の必要性や方法などわからず困っている。

- RPTの対応方法方法などわからず困っている。

- DXの取り組み方法などわからず困っている。

- オンプレミス(自社保有型システム)からクラウドへ(SaaS導入)── 「クラウドファースト」や「クラウド・バイ・デフォルト」といった掛け声のもと、クラウドを使用しているが効果が出ていない。

- ・・・

- どこに相談していいか分からない。

IT導入補助金、インボイス対応、DX、RPA、など無料相談実施中です、今がチャンスです

この機会に下さい。

Copyright ©

OAコーディネーターズAll Rights Reserved.

TOPへ

Copyright ©

OAコーディネーターズAll Rights Reserved.

TOPへ