キャッシュレス決済。種類と使い分け

最近の日本におけるキャッシュレス決済の動向を、PT(情報処理技術)の観点も交えて整理してみます。

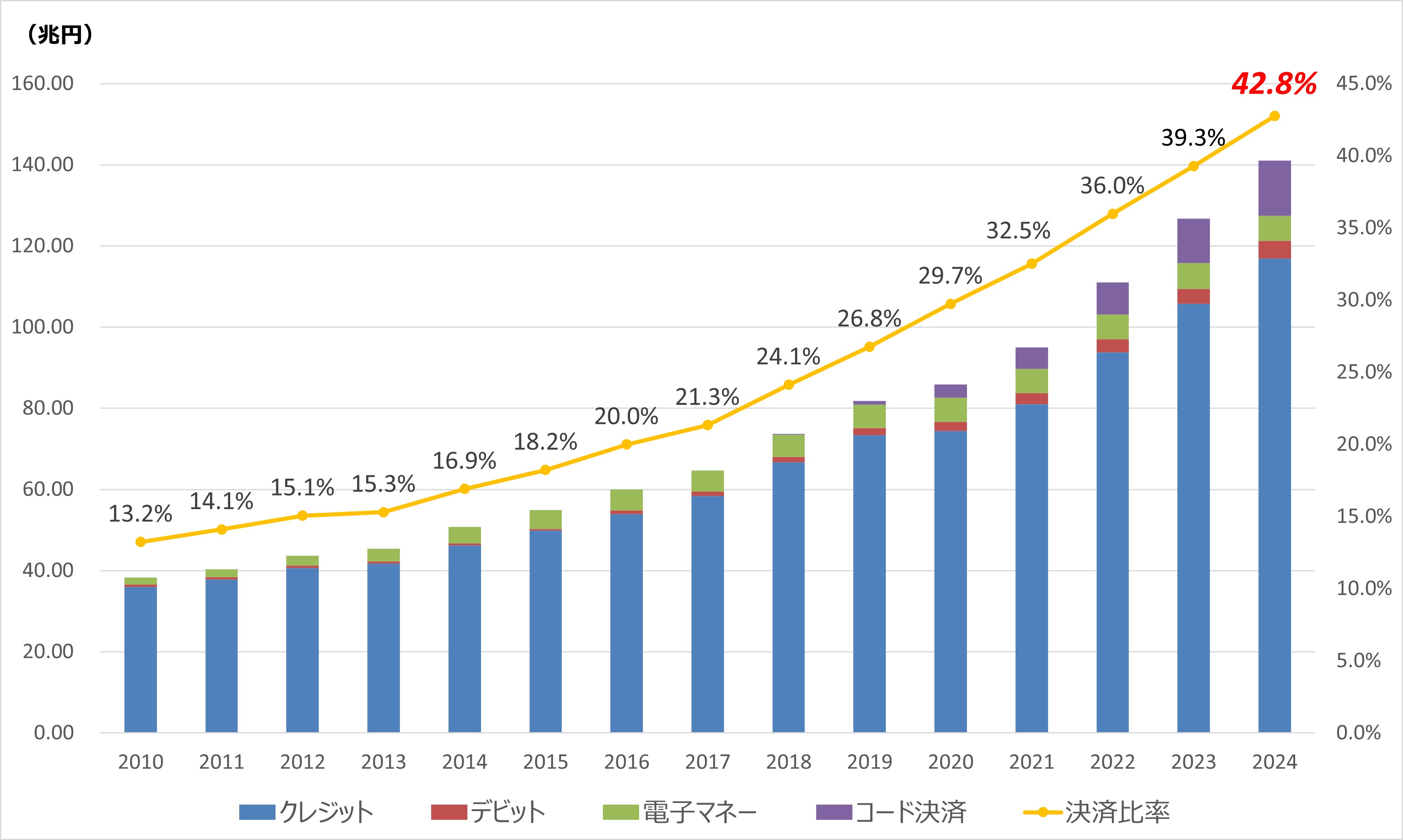

- ✅ 主な普及状況・数字

- 経済産業省が発表しているところでは、2024年のキャッシュレス決済比率(現金以外の支払いが占める割合)は **42.8%** となり、政府が2025年6月までに “4割(40%程度)” としていた目標を前倒しで達成しました。

- 金額ベースの内訳では、クレジットカードが約82.9%、デビットカードが3.1%、電子マネーが4.4%、コード決済(QR決済など)が9.6%という分布です。 ([経済産業省][1])

- 決済手段別の 利用傾向として、若い世代では「コード決済アプリ」や「ブランドデビットカード」が増えており、対面(店舗)/非対面(オンライン)での使われ方にも二極化の傾向があります。

- 決済手段別の 利用傾向として、若い世代では「コード決済アプリ」や「ブランドデビットカード」が増えており、対面(店舗)/非対面(オンライン)での使われ方にも二極化の傾向があります。

- 🔍 特に注目すべきトレンド・ポイント

いくつか、特に知っておいて損のないポイントがあります。

- コード決済(QR決済)の伸び

“電子マネー”や“クレジットカード”と比べるとコード決済の比率はまだ小さいものの、成長率が高くなっています。たとえば、2025年の調査では、コード決済アプリの利用率が過去最高の72%となったというデータもあります。

このことから、スマホ決済(QR/バーコード)への移行が着実に進んでおり、特に若年層の生活基盤になってきています。 - 高齢者・一人暮らし・地域格差の課題

報告の中でも、「高齢者層へのアプローチ強化が今後の重要課題」とされており、都市部と地方、店舗規模(大手/中小)によって導入・利用の温度差が存在します。

スマホ操作に慣れていない高齢者の場合、導入ハードルが「操作」「安全安心」「使い方わかるかどうか」であるため、サポート・教育も鍵となります。 - 店舗・中小事業者の手数料・導入コスト問題

キャッシュレスを導入する店舗側のコスト・手数料も無視できない課題です。

決済手段を増やすことで「設備導入」「決済端末」「手数料」などが発生し、特に中小・個人店舗では負担となるケースも報じられています。 - 「支払を意識しない決済」へ向かう動き

政府資料では「支払いを意識しない決済」=ユーザーが「支払いをほとんど意識せずに済む」状態を目指すという方向性が示されています。

例えば、交通機関・定期券・自動チャージ・スマホ+端末連携…といった “流れるような決済体験” が今後増えていきそうです。 - 🎯 ご自身の日常・SNS投稿のための活用も含め、いくつかヒントを整理します。

- スマホ決済(QR/バーコード)を使ってみる:例えば日々の買い物・コンビニ・飲食店などで「スマホでさっと払う」体験を一度試してみると、SNS投稿のネタにもなりますし、利便性を体感できます。

- セキュリティ・安心面を確認:スマホ紛失・誤操作を考えると、二段階認証・利用通知・アプリのロック設定などをあらかじめ設定しておくと安心です。

- 店舗側(たとえば紹介されている中小企業のお客さま)へのアドバイス:キャッシュレス導入を検討している店舗に対して、「どんな決済手段があるか」「手数料はどうか」「どれだけ利用者がいるか」を情報提供することで、IT支援者として価値を発揮できます。

* SNS投稿での活用:キャッシュレスを使った体験(「今日この店でスマホ決済してみた」「ポイント○○もらった」など)を投稿することで、フォロワーにも「今どきの支払い事情」をシェアできます。 - ⚠️ 考えておくべき課題・留意点

- 現金の完全排除には至っておらず、特に地方・高齢者・小規模店舗では現金ニーズが残っています。

- スマホ・ネットワーク・端末トラブル時の代替手段を考えておくことが重要です。

- プライバシー・データ活用の観点から、自分の決済データがどう使われるか(マーケティング、ポイント還元、提携店舗)を理解しておくと安心です。

- 店舗導入の際、決済手数料・端末コスト・スタッフ教育など“誰が負担するか”を明確にしておくことが中小事業者支援では鍵です。

もう70歳を超えましたが、情報処理、プログラミングに飽きることなく時代に追いつくよう頑張っています。自己紹介にある「OAコーディネーターズ」、「自営業」もご覧ください。

別名:GOD SE 自負